Voici l’index 2006 des commentaires du blogue http://infocomanalysis.blogspot.com/ répartis en 5 catégories : Stratégie, Finance, Technologie / Innovation, Télécommunications, Éducation.

Here is the 2006 index of our blog http://infocomanalysis.blogspot.com/ classified into 5 categories : Strategy, Finance, Technology / Innovation, Telecommunications, Education.

Stratégie / strategy

-Media facing their biggest challenge since Gutenberg creating the printing press?

December 2006

-Les défis des journaux imprimés face à l'Internet

November 2006

-Suivre le troupeau n'est pas toujours bon en stratégie: le cas BCE

October 2006

-Comment profiter de la convergence: les différents types de convergence, les types de consommateurs et les modèles d'affaires.

September 2006

-Le Quadruple play ou bundle (forfait intégré: Internet, téléphonie fixe, cellulaire et télévision)

July 2006

-Investir dans les opportunités de croissance à la Googleet les nouvelles tendances en média et publications

July 2006

-Some thoughts from the World Economic Forum of 2006: technology, convergence, strategy and innovation.

July 2006

-Quelles sont les nouvelles tendances majeures selon les CEO de Skype, Microsoft, Cisco et Google?

June 2006

-Bâtir une fortune à la bourse grâce au " hype " informatique

May 2006

-Le modèle de convergence chez Rogers Communications

March 2006

-Les défis de Michael Sabia de BCE

March 2006

-Example of continuous learning in strategy-making

March 2006

-Strategy-making for infocom industries

March 2006

-Brief history of some major Infocom players

March 2006

Finance

-The value of ICT mergers and acquisitions vs non-ICT from 1995 to 2005

November 2006

-Investing opportunities in telecommunications in Latin America

November 2006

-Comment la famille Desmarais a créé de la valeur grâce aux TIC chez Power Financial

November 2006

-Trouver le bon équilibre avec la gestion financière et la gestion de l'innovation

October 2006

-Yahoo Part 2

October 2006

-Why Yahoo (YHOO) is a very interesting stock and a model for several businesses

September 2006

-Quelques conseils en fusions et acquisitions

June 2006

Technology / innovation

-The impact of technological convergence

December 2006

-Les jeux d'innovation: quelles sont les règles pour créer de la valeur dans son industrie?

November 2006

-Research and development expenditures by ICT sectors, for the top 250 ICT firms

November 2006

-Evolution of profits for the top 250 ICT firms, by sectors from 2000 to 2005

November 2006

-The value of ICT mergers and acquisitions vs non-ICT from 1995 to 2005

November 2006

-Où sont principalement les travailleurs du savoir dans notre économie?

November 2006

-Les communautés mobiles et le contenu généré par les usagers serait un marché de 13 milliards en 2011

November 2006

-Le télétravail (teleworking) est-il une option efficace?

October 2006

-Les plus importants marchés pour exporter les TIC (Technologies de l'Information et des Communication)

October 2006

-Trouver le bon équilibre avec la gestion financière et la gestion de l'innovation

October 2006

-You want to know the difference ICTs have made?

October 2006

-Some key measures that differentiate successful innovative firms from less successful firms

October 2006

-Capacités d'innovation et capital de savoir dans les PME

October 2006

-La gestion stratégique de l'innovation: la priorité des organisations selon McKinsey

September 2006

-Faits saillants du sondage 2006 sur l'innovation de Boston Consulting Group

August 2006

-Pourquoi l'innovation est primordiale en télécom

July 2006

-Les nouvelles tendances de Wired - Juillet 2006

June 2006

-Converger ou ne pas converger? Bâtir ou acheter l’innovation?

March 2006

-L’économie du savoir et de l’innovation

March 2006

Télécommunications / telecommunications

-Canada is leading the Triple Play market

December 2006

-Fixed-mobile convergence phones are coming soon to North America

December 2006

-Investing opportunities in telecommunications in Latin America

November 2006

-Quelques conclusions intéressantes du rapport Industry Surveys: Telecommunications Wireless September 2006

November 2006

-Blackberry Pearl versus Treo 700p: which one is the best?

October 2006

-L'essor du micro-paiement sur cellulaire

September 2006

-Le cellulaire devient de plus en plus multifonctionnel

August 2006

-Comment réduire ses coûts d'accès à l'Internet et au sans-fil grâce à la technologie Wi-Fi ou Wi-Max

August 2006

-L'adoption des nouveaux services mobile

July 2006

-Pourquoi l'innovation est primordiale en télécom

July 2006

-La bataille de l'interurbain à rabais sur Internet se corse

June 2006

-Une méga-révolution en téléphonie

May 2006

Education

-La formation en milieu de travail au Canada

December 2006

-How to get free training from U.K. Open University and MIT

November 2006

-Les universités corporatives = levier stratégique

March 2006

A blog on the convergence of info-communications industries: communications, computing, electronics, entertainment, publications and education. Strategic, technological and financial analysis. English and French blog. Cette chronique traite de l’évolution des industries de l’information et des communications et couvre des aspects stratégiques, technologiques et financiers, comme l’économie du savoir et de l’innovation. L’auteur est Associé principal de Infocom Intelligence.

Tuesday, December 26, 2006

Canada is leading the Triple Play market

Pyramid Research estimates that nearly 42 percent of Canadian households will have a triple play subscription in 2006, up from about 30 percent at the end of 2005. Nearly 60 percent of Canadian households have some form of bundled services, a figure forecast to rise to more than 90 percent over the next five years. Such figures put Canada well ahead of such key markets as the US, France, and even South Korea, which will have triple play penetration levels at 8 percent, 4 percent, and 1 percent, respectively, at the end of 2006. The reasons behind Canada’s success are two-fold: market structure and providers giving customers what they want.

However, Pyramid Research don’t expect Canada to necessarily lead in the convergence stakes.

Canada’s dominant players are present across key market segments and are largely integrated operations. Bell Canada controls satellite DTH player Express Vu, and through it, nearly 20 percent of the Canadian Pay TV space. Likewise, Rogers Communications is present across segments. Taken together, Bell Canada, Rogers, and Telus control substantial portions of the segments critical to offering triple and quadruple play. To keep up, other players have had to accelerate their own evolution, with Telus launching IPTV, and cable players such as Videotron striking MVNO deals to offer mobile services. Another driver has been the role of regulation; Canada’s competition authorities have allowed some degree of cross-segment ownership, making it possible for players to be present across platforms.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

514-528-6422

Saturday, December 23, 2006

Media facing their biggest challenge since Gutenberg creating the printing press?

An interesting report by Deutsche Bank Research (1) argues that the Media sector is facing its biggest challenge since Gutenberg created the printing press.

The explosive growth of worldwide blogs and citizen journalism, combined by the proliferation of new devices and technologies (news on cellphones, IPTV, TV on Web, podcasts, personalisation of content) is providing a new level of interactivity among media consumers, who can be now also media producers.

The web 2.0 is a large reason of this new phenomena. What does it really mean?

"Even though there are masses of recipients, the Web 2.0 is not a mass medium in the traditional sense. The Web 2.0 lacks the uniform underlying structure needed for this. As a result of this diffuse structure all attempts to define the Web 2.0 become entangled in IT abbreviations (e.g. Atom, AJAX, API, RSS, SVG, XML, XUL) and visionary consultant-speak (e.g. prosumer, mini-preneur, generation tekki 2.0, collective intelligence, user generated content, citizen journalism, wisdom of the masses and ecocast). For unlike the Web 1.0, the Web 2.0 does not represent a basic technical innovation. With offers such as Blogger.com, Del.icio.us,

facebook, Flickr, GarageBand, Habbo-Hotel, MySpace, Linkedin, Spoke, Open BC, Studylounge, YouTube, Wer-weiss-was and Wikipedia, the Web 2.0 merely documents the realisation that the internet was never just a digital market place but always a social forum for exchanging opinions and knowledge. "

DB Research analyzed the media consumption in Germany from 2005 versus 2000 (see figure at the top). It appears that all the average German media consumers has increased its media consumption for all types of media, except newspapers. A comparaison with North America can be done since Germany is in the G7 and a large country. However, it appears in North America that the consumption of TV has not increased like in Germany, particularly among consumers below 35 years old who surf a lot on Internet for leisure and information.

With media consumers becoming more media producers, they may consume more media for information and entertainment. New technologies tools and software enable them to make easier podcasts and video, even over their cellphone or digital camera.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

514-528-6422

(1) Media industry facing biggest upheaval since Gutenberg; October 12, 2006, Deutsche Bank Research

Wednesday, December 20, 2006

La formation en milieu de travail au Canada

Un récent rapport(1) du réseau canadien de recherche en politiques publiques analyse la formation en milieu de travail au Canada. Il en ressort que:

« L’apprentissage ‘continu’ est plus qu’un simple slogan ou que des mots creux parce que c’est précisément ce qui définit la vie humaine dans les sociétés du 21e siècle ».

Albert Tuijnman, Challenges in Measuring Human Capital for the Knowledge Economy

Il est de plus en plus reconnu et admis que le savoir et les compétences contribuent dans une large mesure à la productivité, à l’innovation et à la compétitivité.

Le vieillissement de la population et la contraction du bassin de main-d’oeuvre signifient que les entreprises devront peut-être combler leurs postes clés en formant les gens dans les compétences requises au lieu de les recruter comme tels sur le marché.

Les défis

Le Canada est passé du 12e rang en 2002 au 20e rang en 2004 sur le plan de la priorité

accordée par les employeurs à la formation de leurs employés.

À peine 30 pour cent des Canadiens âgés de 25 à 64 ans dans la population active participent à une certaine forme de formation et d’apprentissage continus reliés à l’emploi (2003).

Les dépenses par employé au Canada se situaient aux environs de 824 $ CAN en 2003,

comparativement à 1 135 $ US par employé aux États-Unis. Même si les dépenses par employé au Canada sont passées à 914 $ CAN en 2005, cette hausse est plutôt marginale, notamment lorsqu’on corrige pour tenir compte de l’inflation.

La formation au Canada est aussi fortement concentrée dans les grandes entreprises. Les entreprises de plus de 500 employés avaient un taux de participation de 37,2 pour cent en ce qui concerne les activités de formation structurées en 2002; le taux de participation était de 32,1 pour cent pour les entreprises de 100 à 500 employés, 25,1 pour cent pour celles de 20 à 99 employés et de 18,5 pour cent pour les entreprises de moins de 20 employés.

Un peu plus de 50 pour cent des employés du secteur public ont participé à des activités structurées de formation liée à l’emploi en 2002; dans les services d’enseignement et les services d’utilité publique, le taux variait entre 40 et 45 pour cent; dans les secteurs de la finance, de l’assurance et de l’immobilier, ainsi que dans les secteurs des soins de santé et de

l’assistance sociale, il se situait aux environs de 35 pour cent; dans l’ensemble, la participation était plus élevée dans les industries produisant des services (27,7 pour cent) que dans celles produisant des biens (18 pour cent).

La formation réussit le mieux lorsqu’elle est liée à l’utilisation de la technologie, à l’organisation du travail, au lancement de produits ou de services nouveaux ou différents, et à la mise en place

de nouveaux systèmes ou façons de travailler.

LA FORMATION DONNE LES MEILLEURS RÉSULTATS LORSQU’ELLE EST RELIÉE

AUX PRIORITÉS ET AU PLAN D’AFFAIRES D’UNE ENTREPRISE ET QU’ELLE EST

INTÉGRÉE AUX PRATIQUES DE GESTION ET À LA CULTURE GÉNÉRALE DE

L’ENTREPRISE.

Conclusion

À l'heure où l'économie canadienne devient de plus en plus axée sur les services et le savoir, le fait que 40% des canadiens n'ont pas les compétences de base pour y prendre part est très inquiétant.

Parmi les moyens pour rectifier la situation, il y a bien sûr les incitatifs à la formation (crédit d'impôt surtout pour PME) et des moyens comme le e-learning, les universités d'entreprises (2) et éventuellement le m-learning (mobile learning) . Les universités d'entreprises permettent entre autre aux entreprises d'offrir de la formation continue plutôt que ponctuelle comme un centre de formation, et de gérer stratégiquement leurs efforts de formation pour qu'ils viennent supporter la conception et l'implantation de stratégies corporatives.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

(1) Mark Goldenberg, "Investissements des employeurs dans l’apprentissage en milieu de travail au Canada, Sommes-nous à la hauteur ? Pourquoi est-ce important ? Quels sont les grands enjeux ? Comment peut-on mieux faire ?"

(2) Pour en savoir plus sur les universités d'entreprises, vous pouvez lire le commentaire "Les universites corporatives = levier strategique(Strategic importance of corporate universities " de mars 2006 et aussi: Printemps 2004, Vol 29, numéro 1. Dossier Quand apprendre devient stratégique: de l'université à l'entreprise. Louis Rhéaume et Jean-Michel Viola, Faut-il investir dans une université corporative? 7 pages

- La population active du Canada sera de plus petite taille dans les années à venir à cause du

départ à la retraite de nombreux membres de la génération du baby-boom et d’une cohorte de jeunes plus réduite qui se joindra à la population active. - Dans les faits, plus de la moitié de la population active de 2015 est déjà sur le marché du

travail. - Des pénuries de main-d’oeuvre et de compétences se font déjà sentir dans plusieurs régions du pays et secteurs de l’économie, et ce phénomène va aller en s’intensifiant.

- Les exigences de l’économie du savoir et le caractère transformationnel des nouvelles

technologies signifient que les besoins en compétences continueront d’augmenter et qu’ils

feront l’objet d’une évolution continuelle. - En pourcentage de leur masse salariale totale, les entreprises américaines dépensent environ 50 pour cent plus pour la formation que ne le font les entreprises canadiennes.

- 40 pour cent des Canadiens d’âge adulte n’ont pas les compétences en lecture, en écriture et en calcul dont ils ont besoin.

- Le temps et l’argent – les frais de la formation et les coûts sous forme de temps de travail

perdu – sont des obstacles significatifs. - Les entreprises manquent d’information et ne savent pas où s’adresser pour obtenir la

formation, comment s’organiser pour l’offrir, et quel type de formation est efficace. - Les employeurs sont sceptiques quant au rendement des investissements dans la formation par rapport aux investissements dans le capital physique, l’équipement ou d’autres formes d’investissement.

« L’apprentissage ‘continu’ est plus qu’un simple slogan ou que des mots creux parce que c’est précisément ce qui définit la vie humaine dans les sociétés du 21e siècle ».

Albert Tuijnman, Challenges in Measuring Human Capital for the Knowledge Economy

Il est de plus en plus reconnu et admis que le savoir et les compétences contribuent dans une large mesure à la productivité, à l’innovation et à la compétitivité.

Le vieillissement de la population et la contraction du bassin de main-d’oeuvre signifient que les entreprises devront peut-être combler leurs postes clés en formant les gens dans les compétences requises au lieu de les recruter comme tels sur le marché.

Les défis

Le Canada est passé du 12e rang en 2002 au 20e rang en 2004 sur le plan de la priorité

accordée par les employeurs à la formation de leurs employés.

À peine 30 pour cent des Canadiens âgés de 25 à 64 ans dans la population active participent à une certaine forme de formation et d’apprentissage continus reliés à l’emploi (2003).

Les dépenses par employé au Canada se situaient aux environs de 824 $ CAN en 2003,

comparativement à 1 135 $ US par employé aux États-Unis. Même si les dépenses par employé au Canada sont passées à 914 $ CAN en 2005, cette hausse est plutôt marginale, notamment lorsqu’on corrige pour tenir compte de l’inflation.

La formation au Canada est aussi fortement concentrée dans les grandes entreprises. Les entreprises de plus de 500 employés avaient un taux de participation de 37,2 pour cent en ce qui concerne les activités de formation structurées en 2002; le taux de participation était de 32,1 pour cent pour les entreprises de 100 à 500 employés, 25,1 pour cent pour celles de 20 à 99 employés et de 18,5 pour cent pour les entreprises de moins de 20 employés.

Un peu plus de 50 pour cent des employés du secteur public ont participé à des activités structurées de formation liée à l’emploi en 2002; dans les services d’enseignement et les services d’utilité publique, le taux variait entre 40 et 45 pour cent; dans les secteurs de la finance, de l’assurance et de l’immobilier, ainsi que dans les secteurs des soins de santé et de

l’assistance sociale, il se situait aux environs de 35 pour cent; dans l’ensemble, la participation était plus élevée dans les industries produisant des services (27,7 pour cent) que dans celles produisant des biens (18 pour cent).

La formation réussit le mieux lorsqu’elle est liée à l’utilisation de la technologie, à l’organisation du travail, au lancement de produits ou de services nouveaux ou différents, et à la mise en place

de nouveaux systèmes ou façons de travailler.

LA FORMATION DONNE LES MEILLEURS RÉSULTATS LORSQU’ELLE EST RELIÉE

AUX PRIORITÉS ET AU PLAN D’AFFAIRES D’UNE ENTREPRISE ET QU’ELLE EST

INTÉGRÉE AUX PRATIQUES DE GESTION ET À LA CULTURE GÉNÉRALE DE

L’ENTREPRISE.

Conclusion

À l'heure où l'économie canadienne devient de plus en plus axée sur les services et le savoir, le fait que 40% des canadiens n'ont pas les compétences de base pour y prendre part est très inquiétant.

Parmi les moyens pour rectifier la situation, il y a bien sûr les incitatifs à la formation (crédit d'impôt surtout pour PME) et des moyens comme le e-learning, les universités d'entreprises (2) et éventuellement le m-learning (mobile learning) . Les universités d'entreprises permettent entre autre aux entreprises d'offrir de la formation continue plutôt que ponctuelle comme un centre de formation, et de gérer stratégiquement leurs efforts de formation pour qu'ils viennent supporter la conception et l'implantation de stratégies corporatives.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

(1) Mark Goldenberg, "Investissements des employeurs dans l’apprentissage en milieu de travail au Canada, Sommes-nous à la hauteur ? Pourquoi est-ce important ? Quels sont les grands enjeux ? Comment peut-on mieux faire ?"

(2) Pour en savoir plus sur les universités d'entreprises, vous pouvez lire le commentaire "Les universites corporatives = levier strategique(Strategic importance of corporate universities " de mars 2006 et aussi: Printemps 2004, Vol 29, numéro 1. Dossier Quand apprendre devient stratégique: de l'université à l'entreprise. Louis Rhéaume et Jean-Michel Viola, Faut-il investir dans une université corporative? 7 pages

Monday, December 18, 2006

Fixed-mobile convergence phones are coming soon to North America

British Telecom (BT) has launched FMC (Fixed-mobile Convergence) phones tailored for SMEs. It means that GSM mobile phones can be used in UK at the price of a wireline phone at home because of WiFi capability. Eventually they will be available at other Wifi hotspots in Britain and around the world in GSM countries like Canada (Rogers's network). These phones will enable cheap phone calls and wireless Internet access in places such as homes with WiFi networks/routers, business locations, airports, railway stations, hotels, bars, restaurants, and foreign countries WiFi hotpots.

Also available free is Call Minder Multi, BT’s smart messaging service, which combines the customer’s mobile and landline voicemail, giving them only one mailbox to call to pick up all their messages.

These popular Wifi FMC phones will be probably available in Canada by 2007-2008 and across the world.

http://www.btplc.com/News/Articles/Showarticle.cfm?ArticleID=81e3a4df-56bc-4005-b964-1389d8612c23

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

514-528-6422

Wednesday, December 06, 2006

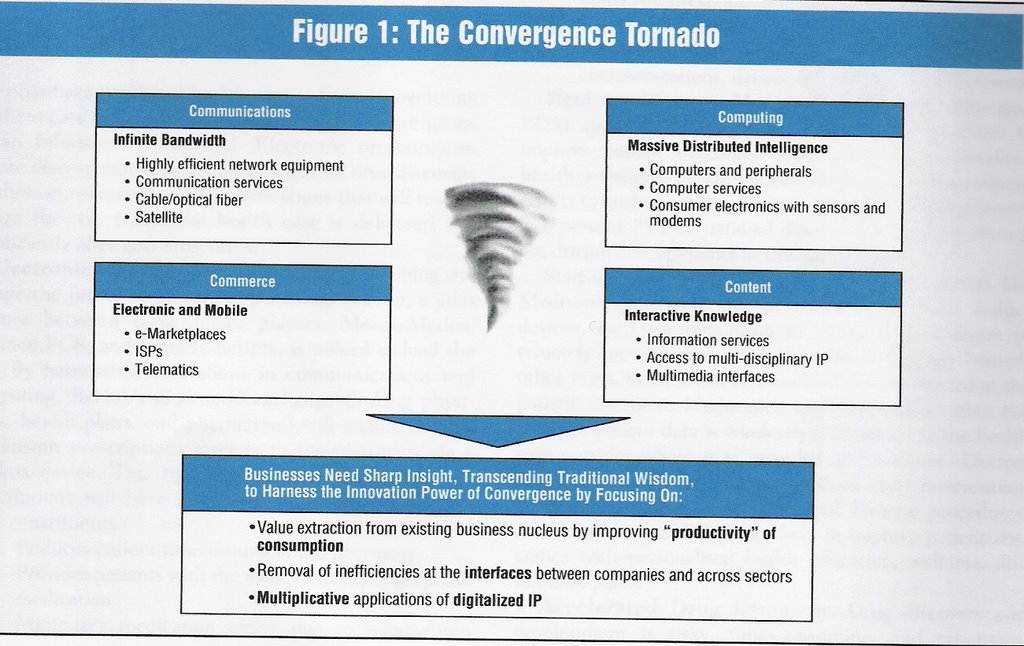

The impact of technological convergence

Technological convergence is occuring in technology products, services and platforms. Adventis argues that branding, bandwidth and business models are the new triangle to deal with this dynamic. Thus, there is a migration value to knowledge-intensive layers of the infocom value chain. Processes such as information transport are becoming commodities. There are not a lot of value creation at the transport division of AOL, but more in the content portal and Internet services division.

The innovation dynamics depend on the abilities to:

- Develop and monetize intellectual property through customized value packets that in turn enhance the yield of investments in knowledge

- Access low-cost manufacturing centers of the world (i.e. Taiwan in semi-conductors, India for software engineering)

- Create an environment that continually enables customers apply intellectual property to make more effective use of products

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

514-528-6422

Ghosh, Patricia, "Technological convergence is transforming business models, and new digital paradigms are emerging", Journal of Business Strategy

Subscribe to:

Posts (Atom)