J'ai fait une entrevue sur l'évolution du secteur des télécommunications pour Jobboom.

Vous pouvez le lire à:

http://carriere.jobboom.com/marche-travail/secteurs/communication/2007/01/11/3301096.html

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

A blog on the convergence of info-communications industries: communications, computing, electronics, entertainment, publications and education. Strategic, technological and financial analysis. English and French blog. Cette chronique traite de l’évolution des industries de l’information et des communications et couvre des aspects stratégiques, technologiques et financiers, comme l’économie du savoir et de l’innovation. L’auteur est Associé principal de Infocom Intelligence.

Showing posts with label télécommunications. Show all posts

Showing posts with label télécommunications. Show all posts

Saturday, April 28, 2007

Wednesday, November 01, 2006

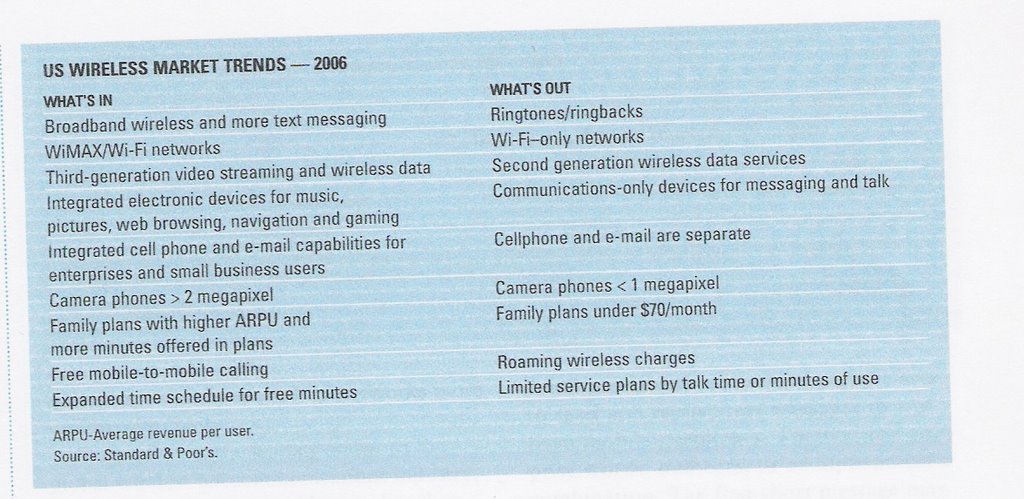

Quelques conclusions intéressantes du rapport Industry Surveys: Telecommunications Wireless September 2006

Voici 5 conclusions intéressantes du rapport Industry Surveys: US Telecommunications Wireless September 2006 de Standard & Poor's.

1- Le sans fil commence à remplacer sérieusement le filaire

Chez les Américains de 18-24 ans, 38% utilisent seulement le sans-fil. D'ici le début de 2007, 14% des abonnés seront exclusivement sans-fil.

2-Le SMS (messagerie texte) prend du momentum

33% des 25-34 ans utilisent le SMS régulièrement, 62% des 18-24 ans. 37% des abonnés américains en ont envoyés versus 69% en France, 80% en Allemagne et 85% en Grande-Bretagne. En Europe et en Asie le SMS coûte souvent moins cher qu'un appel par cellulaire.

3-Le Wi-Fi devient une menace sérieuse aux opérateurs sans-fil

Des compagnies comme Earthlink vont offrir des téléphones Wi-Fi avec des tarifs allant jusqu'à 20% du coût des compétiteurs.

4-Les MVNO (opérateurs sans fil sans infrastructure) ont des croissances très inégales

Les 3 premiers MVNO aux USA (Virgin, TracFone et Boost Mobile) s'accaparent 65% du marché MVNO. Les autres comme ESPN et Disney ont plus de difficulté. ESPN Mobile va même fermer ses portes.

5- Les tendances in & out

On y retrouve entre autre l'élément multifonctionnel du cellulaire comme élément in

Voir tableau en haut.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

http://www.infocomintelligence.com/

Monday, September 25, 2006

L'essor du micro-paiement sur cellulaire

Dans un ancien commentaire, je soulevais l'idée que les Européens (et un peu plus tard les Nord-américains) pourraient vraiment s'intéresser à payer pour recevoir du contenu sur leur cellulaire. Un article d'un magazine suggérait alors que la vaste majorité des gens ne veulent pas payer pour ce contenu. Or, mon principal argument était qu'une offre bien ciblée avec le bon modèle d'affaires permettraient aux opérateurs sans-fil de vendre du contenu pertinent (services, divertissement, information).

Et bien, de nouvelles technologies émergent et sont en voie d'être adoptées par de plus en plus d'opérateurs. Les compagnies qui adoptent des services d'abonnement de micro-paiement commencent à obtenir beaucoup de succès. Des solutions de micro-paiement comme Payforit et I-Mode sont en train de se substituer à la monnaie, la carte de débit et la carte de crédit en Europe.

Pour en savoir plus entre autre sur les innovations en divertissement mobile il y a le très bon blogue http://mobileentertainment.libsyn.com/ . Il offre aussi des podcast sur le sujet.

Louis Rhéaume

Infocom Intelligence

www.infocomintelligence.com

infocom@videotron.ca

Et bien, de nouvelles technologies émergent et sont en voie d'être adoptées par de plus en plus d'opérateurs. Les compagnies qui adoptent des services d'abonnement de micro-paiement commencent à obtenir beaucoup de succès. Des solutions de micro-paiement comme Payforit et I-Mode sont en train de se substituer à la monnaie, la carte de débit et la carte de crédit en Europe.

Pour en savoir plus entre autre sur les innovations en divertissement mobile il y a le très bon blogue http://mobileentertainment.libsyn.com/ . Il offre aussi des podcast sur le sujet.

Louis Rhéaume

Infocom Intelligence

www.infocomintelligence.com

infocom@videotron.ca

Sunday, August 06, 2006

Le cellulaire devient de plus en plus multifonctionnel

À peu près une personne sur deux sur la planète utilise leur cellulaire comme principal appareil pour prendre des photos. La qualité de l'image ne cesse de s'améliorer ainsi que le coût d'une caméra sur un cellulaire. Un sondage en Grande-Bretagne avance que près des 2 tiers des abonnés de cellulaire envisageraient remplacer leur lecteur MP3 par leur cellulaire. Ceux-ci devront augmenter leur capacité et permettront de télécharger des MP3 assez rapidement sur réseaux 3G. Plusieurs firmes de recherche afffirment que les revenus provenant du téléchargement de MP3 par cellulaire seront plus importants que le marché des sonneries d'ici 5 ans. Dans le même sondage, la moitié des gens sondés affirmait vouloir que leur cellulaire leur permet de se connecter avec les appareils électroniques de la maison (ex. chaîne de son, imprimante, PC, Télévision).

Sur la planète, un usager sur trois navigue une fois par mois sur Internet via un sans-fil. Le Japon mène le bal avec 37% naviguant via leur sans-fil chaque jour.

L'appareil sans-fil devient de plus en plus indispensable, devenant une carte de débit pour plusieurs. En fait, il devient si indispensable qu'il serait maintenant plus dramatique (pour une personne sur cinq) de perdre son sans-fil que de perdre don portefeuille, ses cartes de crédits ou encore son anneau de mariage! Avec un cellulaire ou sans-fil qui devient de plus en plus multifonctionnel, celui-ci fait des opérations de plus en plus utiles et importantes pour son usager. Les smartphones ou téléphones intelligents vont continuer de proliférer en visant la segmentation de leurs clientèles. Il est réaliste d'affirmer que les smartphones ne seront plus offerts uniquement en ciblant la clientèle d'affaires mais bien un large bassin de consommateurs.

Louis Rhéaume

Associé Principal

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

Comment réduire ses coûts d'accès à l'Internet et au sans-fil grâce à la technologie Wi-Fi ou Wi-Max

Nokia est présentement en train de tester son appareil Nokia 6136, l'un des premiers sans-fil intégrant la technologie Wi-Fi. Cet appareil devrait être disponible sur le marché Européen d'ici la fin de l'année. Il s'agit d'une nouvelle qui pourra intéresser bien des particuliers qui veulent réduire à la fois leur facture d'accès à l'Internet et leur service de téléphonie sans-fil . L'appareil promet grace à la technologie UMA (Unlicensed Mobile Access) d'utiliser automatiquement les réseaux WLAN lorsque disponible et de revenir sur le réseau GSM au besoin. Cela veut dire qu'un usager avec un téléphone compatible Wi-Fi pourra utiliser son cellulaire avec le réseau Wi-Fi d'un Starbucks ou autre établissement ayant un WLAN, tout en économisant sur son temps d'antenne.

D'autre part, un usager pourrait faire l'acquisition de sa propre antenne Wi-fi à domicile pour avoir son propre accès Internet et économiser sur ses coûts de services cellulaire. Le prix de l'accès Wi-Fi devient de plus en plus abordable et peut même être partager entre voisins immédiats. L'accès Wi-Max qui est une sorte de réseau Wi-Fi plus étendu viendra faire son apparition dans quelques années au Canada. Il manque encore l'implantation des réseaux et des appareils compatible Wi-Max. Présentement des compagnies comme Rogers Sans-fil offre peu d'appareils compatible Wi-fi. Il y a bien le smartphone HP iPAQ hw6515, mais les Blackberry ne sont pas encore compatible Wi-Fi. Il faudra sans doute attendre plusieurs mois au Canada.

Aux USA, le coût d'un appel Wi-fi est d'environ 0.02$ US la minute, comparativement à 1.25$ US pour le cellulaire via les réseaux mobile traditionnels. Les usagers d'affaires qui voyagent beaucoup et utilisent les services d'ititnérance de réseaux seront les premiers intéressés à faire l'acquisition d'un téléphone compatible Wi-Fi pour réduire significativement leurs frais d'interurbain.

Le Wi-fi représente donc à la fois une grande menace et une opportunité pour les opérateurs de téléphonie sans-fil. Ceux-ci doivent l'offrir ou réduire le prix de leurs services. Être proactif, permettrait de ne pas prendre inutilement du retard face à des concurrents. Avec la prolifération des accès Wi-Fi dans les cafés et les bars, et de plus en plus dans les domiciles et bureaux, la demande pour des services et des appareils sans-fil Wi-Fi va s'accentuer rapidement.

Louis Rhéaume

Associé Principal

Infocom Intelligence

www.infocomintelligence.com

Sunday, July 30, 2006

Le Quadruple play ou bundle (forfait intégré: Internet, téléphonie fixe, cellulaire et télévision)

Le Quadruple Play se définit comme un forfait qui intègre 4 services provenant du même fournisseur, soit: l'accès à l'Internet, le téléphone fixe, le cellulaire et la télévision.

Au Canada, les opérateurs de téléphonie comme Bell offre le Quadruple Play avec Expressvu pour la télévision. Ils offriront prochainement le IPTV comme autre alternative. Rogers Communications offrent également le Quadruple Play. D'autres joueurs le feront prochainement ou s'y intéressent comme Vidéotron et Cogeco Cable.

La firme Ipsos Insight a fait des sondages pour connaître la perception des français en rapport à l'adoption du quadruple Play chez les clients de firmes de télécommunications ou de cable. Il semble que certaines initiatives ont connnu peu de succès jusqu'ici à l'international comme le lancement du téléphone hybride (cellulaire au tarif du service fixe à domicile) en Grande-Bretagne par BT Fusion ou encore par Verizon aux USA.

Il apparait de ce sondage, que lorsque que le consommateur se voit offrir une multitude de choix, celui-ci peut se sentirer démuni ou stressé. [Il est vrai qu'au Canada les offres compliqués de forfaits des opérateurs sans-fil n'aide pas à l'adoption du sans-fil. Au Canada le taux de pénétration du sans-fil est environ à 48% de la population par rapport à 60% pour les USA.] Or, 74% des internautes français pensent que les nouvelles technologies facilitent la vie, 64% pensent qu'il y a trop d'innovations et 44% pensent que trop de choix génère du stress. Le consommateur doit-il faire face à trop d'innovations technologiques?

Je ne crois pas qu'il y a trop d'innovations technologiques au même sens qu'il y aurait trop de saveur de crème glacée... On prend ce qui nous intéresse, on ne goûte pas nécessairement à tout! Seulement, dans leur marketing, les firmes doivent simplifiés leur offre de nouveaux produits et services pour démontrer au consommateur la véritable valeur ajoutée du service.

La firme Ipsos Insight a identifié 4 profils de consommateurs potentiellement intéressés par le Quadruple Play.

Les Fonctionnels (25%) : ce sont des individus (hommes et femmes) qui ne manifestent pas un enthousiasme particulièrement débordant vis-à-vis des nouvelles technologies mais qui les utilisent au quotidien pour des raisons très fonctionnelles. Leur initiation passant souvent par le monde professionnel, la possibilité d'avoir accès de façon illimitée à internet et au téléphone est un avantage dans leur vie privée.

Les Famili-Centriques (20%) : ce sont surtout des femmes, souvent des mères de famille, pour qui la technologie est une aide précieuse dans la gestion de leur vie familiale : le téléphone mobile est une garantie d'indépendance tout en leur permettant de garder un lien permanent avec leur famille, Internet représente un réel coach, apporteur de conseils familiaux, et la télévision, par ses programmes variés, offre pour elles des contenus adaptés à chaque membre de la famille.

Les Ultra-Mobiles (10%) : ce sont des jeunes qui ont abandonné le fixe pour le mobile de façon définitive. Le mobile étant pour eux un véritable " couteau suisse ", ils en attendent de nombreux usages et notamment celui de la télévision personnelle sur mobile. Le téléphone portable est pour eux le terminal privilégié de la convergence téléphonique. L'offre quadruple play intégrant le téléphone mobile pourrait les séduire.

Les Ultra-Connectés (19%) : certains ont déjà adopté les offres triple play (18% d'entre eux). Ils sont connectés en permanence au réseau. Tout ce qui favorise un accès facile et permanent au web, fixe et mobile a leur faveur, le prix en faisant partie.

Il en ressort aussi que les termes Triple play, Quadruple play sont très peu connus . Celui-ci obtient13% de notoriété en France. La communication semble un enjeu majeur pour le développement de cette offre. Un seul exemple, quand Texto est passé dans le langage courant, le marché des SMS a pris son envol tout simplement parce que ce terme est signifiant de l'usage et du bénéfice.

Le sondage montre un potentiel prometteur pour ces nouvelles offres avec 2/3 des Français qui déclarent, une fois les avantages de l'offre expliqués, avoir l'intention d'y souscrire.

Enfin, l'étude nous montre que ce sont les FAI et France Telecom qui sont perçus comme les plus légitimes à proposer des offres de convergence, intégrant le téléphone mobile. Ce qui signifie que les opérateurs de téléphonie vont avoir plus de concurrence.

Pour Ipsos Insight: " Les gagnants de demain vont être, non pas ceux qui proposent de transporter des images, des voix…, mais ceux qui sauront apporter du contenu personnalisé à tous, à tout moment, en tout lieu, que l'on soit à la maison ou en situation de mobilité. Par ailleurs, autre point fort pour les FAI, ils auront à leur disposition des bases de données gigantesques, hyper renseignées en termes d'usages et de centres d'intérêt de leurs clients. " Voilà entre autre un bon avantage pour Vidéotron.

Le Quadruple Play se définit comme un forfait qui intègre 4 services provenant du même fournisseur, soit: l'accès à l'Internet, le téléphone fixe, le cellulaire et la télévision.

Au Canada, les opérateurs de téléphonie comme Bell offre le Quadruple Play avec Expressvu pour la télévision. Ils offriront prochainement le IPTV comme autre alternative. Rogers Communications offrent également le Quadruple Play. D'autres joueurs le feront prochainement ou s'y intéressent comme Vidéotron et Cogeco Cable.

La firme Ipsos Insight a fait des sondages pour connaître la perception des français en rapport à l'adoption du quadruple Play chez les clients de firmes de télécommunications ou de cable. Il semble que certaines initiatives ont connnu peu de succès jusqu'ici à l'international comme le lancement du téléphone hybride (cellulaire au tarif du service fixe à domicile) en Grande-Bretagne par BT Fusion ou encore par Verizon aux USA.

Il apparait de ce sondage, que lorsque que le consommateur se voit offrir une multitude de choix, celui-ci peut se sentirer démuni ou stressé. [Il est vrai qu'au Canada les offres compliqués de forfaits des opérateurs sans-fil n'aide pas à l'adoption du sans-fil. Au Canada le taux de pénétration du sans-fil est environ à 48% de la population par rapport à 60% pour les USA.] Or, 74% des internautes français pensent que les nouvelles technologies facilitent la vie, 64% pensent qu'il y a trop d'innovations et 44% pensent que trop de choix génère du stress. Le consommateur doit-il faire face à trop d'innovations technologiques?

Je ne crois pas qu'il y a trop d'innovations technologiques au même sens qu'il y aurait trop de saveur de crème glacée... On prend ce qui nous intéresse, on ne goûte pas nécessairement à tout! Seulement, dans leur marketing, les firmes doivent simplifiés leur offre de nouveaux produits et services pour démontrer au consommateur la véritable valeur ajoutée du service.

La firme Ipsos Insight a identifié 4 profils de consommateurs potentiellement intéressés par le Quadruple Play.

Les Fonctionnels (25%) : ce sont des individus (hommes et femmes) qui ne manifestent pas un enthousiasme particulièrement débordant vis-à-vis des nouvelles technologies mais qui les utilisent au quotidien pour des raisons très fonctionnelles. Leur initiation passant souvent par le monde professionnel, la possibilité d'avoir accès de façon illimitée à internet et au téléphone est un avantage dans leur vie privée.

Les Famili-Centriques (20%) : ce sont surtout des femmes, souvent des mères de famille, pour qui la technologie est une aide précieuse dans la gestion de leur vie familiale : le téléphone mobile est une garantie d'indépendance tout en leur permettant de garder un lien permanent avec leur famille, Internet représente un réel coach, apporteur de conseils familiaux, et la télévision, par ses programmes variés, offre pour elles des contenus adaptés à chaque membre de la famille.

Les Ultra-Mobiles (10%) : ce sont des jeunes qui ont abandonné le fixe pour le mobile de façon définitive. Le mobile étant pour eux un véritable " couteau suisse ", ils en attendent de nombreux usages et notamment celui de la télévision personnelle sur mobile. Le téléphone portable est pour eux le terminal privilégié de la convergence téléphonique. L'offre quadruple play intégrant le téléphone mobile pourrait les séduire.

Les Ultra-Connectés (19%) : certains ont déjà adopté les offres triple play (18% d'entre eux). Ils sont connectés en permanence au réseau. Tout ce qui favorise un accès facile et permanent au web, fixe et mobile a leur faveur, le prix en faisant partie.

Il en ressort aussi que les termes Triple play, Quadruple play sont très peu connus . Celui-ci obtient13% de notoriété en France. La communication semble un enjeu majeur pour le développement de cette offre. Un seul exemple, quand Texto est passé dans le langage courant, le marché des SMS a pris son envol tout simplement parce que ce terme est signifiant de l'usage et du bénéfice.

Le sondage montre un potentiel prometteur pour ces nouvelles offres avec 2/3 des Français qui déclarent, une fois les avantages de l'offre expliqués, avoir l'intention d'y souscrire.

Enfin, l'étude nous montre que ce sont les FAI et France Telecom qui sont perçus comme les plus légitimes à proposer des offres de convergence, intégrant le téléphone mobile. Ce qui signifie que les opérateurs de téléphonie vont avoir plus de concurrence.

Pour Ipsos Insight: " Les gagnants de demain vont être, non pas ceux qui proposent de transporter des images, des voix…, mais ceux qui sauront apporter du contenu personnalisé à tous, à tout moment, en tout lieu, que l'on soit à la maison ou en situation de mobilité. Par ailleurs, autre point fort pour les FAI, ils auront à leur disposition des bases de données gigantesques, hyper renseignées en termes d'usages et de centres d'intérêt de leurs clients. " Voilà entre autre un bon avantage pour Vidéotron.

Un des défis de l'offre du Quadruple Play provient du fait que le service de l'accès fixe est perçu comme un service toujours important et concurrentiel. Or, cela est de moins en moins vrai avec l'Internet par VoIP offert par Skype, Yahoo et les autres. La différence de prix est énorme pour le service fixe. Enfin, un autre défi est l'idée de signer un contrat de durée fixe un an ou deux pour le forfait Quadruple Play. Avec la concurrence et l'arrivée massive d'innovations en télécommunications, il faut se questionner à l'idée qu'on ne pourra changer de fournisseurs pendant cette période pour l'ensemble de nos services de télécommunications.

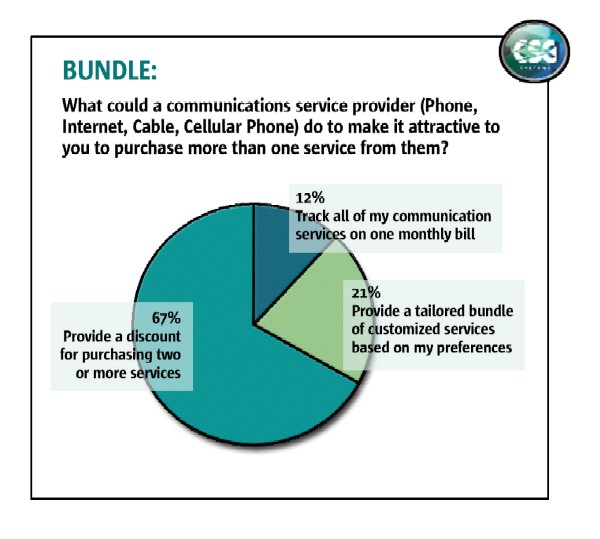

Le magazine Telephony Online rapporte que ce qui attire le plus les clients dans le concept de bundle ou forfait regroupé est l'économie d'argent (voir image). Louis Rhéaume

Associé Principal

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

L'adoption des nouveaux services mobile

Le magazine Direction informatique rapportait dans son édition électronique du 26 juillet 2006 que: "Les Japonais s'intéressent à l'utilisation de leur cellulaire pour payer des produits, les Européens, eux , ne veulent pas payer pour des services évolués".

L'introduction est assez trompeuse. Oui, il est vrai que les Japonais ont 3-4 ans d'avance sur l'utilisation du cellulaire comme carte de débit, comparativement aux Européens et Américains.

Le système i-mode de NTT DoCoMo a fait en sorte de favoriser la création de nouveaux services mobiles dans une optique de partage des revenus et profits avec les fournisseurs de contenu. Avec une offre de service variée, et une contribution modeste d'une transaction aux profits de DoCoMo, la compagnie a misé sur le volume de transaction pour favoriser la popularité du service et de "l'écosystème" des services mobiles au Japon.

Ainsi, 43% des Japonais utilisent une carte ou leur téléphone cellualire pour faire leur achat. Le cellulaire est particulièrement utile pour payer les très faibles transactions: machine distributrice, café, stationnement, transport en commun, etc.

D'autre part, l'article semble affirmer que les Européens ne s'intéressent pas aux services évolués mobile comme le portefeuille mobile (mobile wallet) ou la télé sur cellulaire. Ils ne s'intéresseraient qu'aux SMS et MMS. Encore là il est très prématuré d'affirmer une telle chose. 79% des Européens utilisent déjà le SMS qui est peu coûteux. Les Européens et Américains doivent s'inspirer du modèle japonais pour instaurer une véritable offre de service variée et un contenu à prix abordable s'ils veulent rejoindre la masse de leurs abonnés. Pour le moment, les opérateurs ont tendance à vouloir tout contrôler et laisser peu de marge de profits aux fournisseurs et aggrégateurs de contenu. En gardant le prix des services évolués très élevé, les opérateurs ne visent qu'un marché de niche pour des gens aisés. Au Japon, l'ouvrier qui prend le train pour se rendre au travail à les moyens de payer quelques yen (et le temps) pour utiliser quelques services mobiles, qui lui permet de se distraire et de sauver bien du temps en achetant des produits et services qu'il a véritablement besoin.

Je ne crois pas que la moitié des utilisateurs de cellulaire en Europe ne veulent pas payer pour des services évolués. Ce qu'il faut pour les rejoindre , ce sont des modèles d'affaires attrayants et leur démontrer clairement la valeur ajoutée des nouveaux services et ce à un prix raisonnable pour rejoindre une masse de clients. Par exemple, les services sur demande sur cellulaire sont promis à un très bel avenir. Un aggrégateur canadien de contenu comme Airborne Entertainment a le vent dans les voiles.

Louis Rhéaume

Associé Principal

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

Le magazine Direction informatique rapportait dans son édition électronique du 26 juillet 2006 que: "Les Japonais s'intéressent à l'utilisation de leur cellulaire pour payer des produits, les Européens, eux , ne veulent pas payer pour des services évolués".

L'introduction est assez trompeuse. Oui, il est vrai que les Japonais ont 3-4 ans d'avance sur l'utilisation du cellulaire comme carte de débit, comparativement aux Européens et Américains.

Le système i-mode de NTT DoCoMo a fait en sorte de favoriser la création de nouveaux services mobiles dans une optique de partage des revenus et profits avec les fournisseurs de contenu. Avec une offre de service variée, et une contribution modeste d'une transaction aux profits de DoCoMo, la compagnie a misé sur le volume de transaction pour favoriser la popularité du service et de "l'écosystème" des services mobiles au Japon.

Ainsi, 43% des Japonais utilisent une carte ou leur téléphone cellualire pour faire leur achat. Le cellulaire est particulièrement utile pour payer les très faibles transactions: machine distributrice, café, stationnement, transport en commun, etc.

D'autre part, l'article semble affirmer que les Européens ne s'intéressent pas aux services évolués mobile comme le portefeuille mobile (mobile wallet) ou la télé sur cellulaire. Ils ne s'intéresseraient qu'aux SMS et MMS. Encore là il est très prématuré d'affirmer une telle chose. 79% des Européens utilisent déjà le SMS qui est peu coûteux. Les Européens et Américains doivent s'inspirer du modèle japonais pour instaurer une véritable offre de service variée et un contenu à prix abordable s'ils veulent rejoindre la masse de leurs abonnés. Pour le moment, les opérateurs ont tendance à vouloir tout contrôler et laisser peu de marge de profits aux fournisseurs et aggrégateurs de contenu. En gardant le prix des services évolués très élevé, les opérateurs ne visent qu'un marché de niche pour des gens aisés. Au Japon, l'ouvrier qui prend le train pour se rendre au travail à les moyens de payer quelques yen (et le temps) pour utiliser quelques services mobiles, qui lui permet de se distraire et de sauver bien du temps en achetant des produits et services qu'il a véritablement besoin.

Je ne crois pas que la moitié des utilisateurs de cellulaire en Europe ne veulent pas payer pour des services évolués. Ce qu'il faut pour les rejoindre , ce sont des modèles d'affaires attrayants et leur démontrer clairement la valeur ajoutée des nouveaux services et ce à un prix raisonnable pour rejoindre une masse de clients. Par exemple, les services sur demande sur cellulaire sont promis à un très bel avenir. Un aggrégateur canadien de contenu comme Airborne Entertainment a le vent dans les voiles.

Louis Rhéaume

Associé Principal

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

Sunday, July 09, 2006

Pourquoi l'innovation est primordiale en télécom

Les entreprises de télécommunications doivent vivre dans un environnement où plusieurs nouvelles technologies émergent et ce, à différents endroits sur la planète. Les entreprises de télécommunications se doivent de diminuer leurs coûts à cause de la compétition et des attentes des consommateurs. Qui plus est, les opérateurs ont besoin de faire de l'innovation leur priorité numéro un pour maintenir ou créer un modèle d'affaires profitable. En télécommunications, le modèle d'affaires est intimement lié aux choix technologiques de la firmes et son évolution est liée aux trajectoires stratégiques de son portefeuille de projets d'innovation et nouveaux produits et services ou à ses choix d'achats de technologies et/ou d'entreprises complémentaires.

Dans le sans-fil, l'Amérique du Nord devra composer avec de nouveaux services inévitable comme le "mobile wallet" qui existe déja au Japon, le "My Mobile Workforce" pour surveiller les inventaires à distance et l'intégration du téléphone hybride soit à la fois abordable comme le téléphone fixe et utile comme le sans-fil, entre autres.

Les firmes de télécommunications devront mieux comprendre les meilleures pratiques d'affaires en gestion de l'innovation. Les crédits d'impôts en recherche et développement au Québec et au Canada permettent de rendre plus abordable les services-conseils en gestion de l'innovation. Chez Infocom Intelligence nous offrons des conseils en gestion de l'innovation. Nos spécialités sont:

-La gestion stratégique du portefeuille de projets d'innovation

-Gérer les capacités dymaniques de la firme pour mieux innover

-Gérer les ressources de la firme pour mieux innover avec l'approche de la gestion des connaissances.

Nous offrons également de l'intelligence stratégique en évaluant les nouvelles technologies émergentes, nous produisons des scénarios technologiques, nous évaluons l'impact sur les modèles d'affaires et nous faisons des études de cas adaptées aux besoins de nos clients.

www.infocomintelligence.com

Tuesday, June 06, 2006

La bataille de l'interurbain à rabais sur Internet se corse

Nous avons vu que Skype offre maintenant les appels interurbain gratuitement aux USA et au Canada jusqu'en janvier 2007 (du PC à téléphone fixe ou sans fil). Ce service nécessite cependant l'achat un casque d'écoute. Le service de webcam de PC à PC de Skype est excellent et meilleur que celui de Msn Messenger.

Yahoo messenger offre maintenant le service PC à téléphone à 1 cent US par minute mais nécessite aussi un casque d'écoute et on doit acheter 10$ minimum de temps d'antenne. Il peut y avoir un extra pour les appels PC à téléphone mobile.

Jajah www.jajah.com offre aussi les interurbain PC à téléphone fixe ou mobile pour 1.8 cent la minute. Le service nécessite d'avoir un téléphone fixe ou mobile mais pas de casque d'écoute.

Bref, la bataille se corse pour l'interurbain à rabais sur Internet et cela ne fait que commencer. Les opérateurs traditionnels auront des packages ou "bundle" qui offriront beaucoup de temps d'interurbain gratuit.

Nous avons vu que Skype offre maintenant les appels interurbain gratuitement aux USA et au Canada jusqu'en janvier 2007 (du PC à téléphone fixe ou sans fil). Ce service nécessite cependant l'achat un casque d'écoute. Le service de webcam de PC à PC de Skype est excellent et meilleur que celui de Msn Messenger.

Yahoo messenger offre maintenant le service PC à téléphone à 1 cent US par minute mais nécessite aussi un casque d'écoute et on doit acheter 10$ minimum de temps d'antenne. Il peut y avoir un extra pour les appels PC à téléphone mobile.

Jajah www.jajah.com offre aussi les interurbain PC à téléphone fixe ou mobile pour 1.8 cent la minute. Le service nécessite d'avoir un téléphone fixe ou mobile mais pas de casque d'écoute.

Bref, la bataille se corse pour l'interurbain à rabais sur Internet et cela ne fait que commencer. Les opérateurs traditionnels auront des packages ou "bundle" qui offriront beaucoup de temps d'interurbain gratuit.

Tuesday, May 30, 2006

Une méga-révolution en téléphonie

Une nouvelle catastrophique pour bien des opérateurs de téléphonie dans le monde :

"Skype VoIP freebie could put Vonage on the ropes" Bare-knuckle bout for VoIP supremacy is still in the opening round, but Skype Technologies has thrown what could be a haymaker punch

Skype permet aux utilisateurs d’Internet Haute-Vitesse et d’un casque d’écoute de faire des appels de votre PC à n’importe quel téléphone au Canada et aux USA gratuitement. Depuis son existence, Skype permet gratuitement les appels PC à PC un peu comme MSN messenger ou Yahoo messenger. Cette fois-ci Skype frappe un grand coup et vient directement diminuer les revenus des Bell, Telus, Vonage, Verizon de ce monde. Étant déjà un utilisateur de Skype depuis plusieurs mois (le service PC à téléphone était payant auparavant), il reste cependant un petit obstacle pour que le service se répande comme une traînée de poudre. La qualité du son laisse quelques fois à désirer. La qualité du son d’un appel de Montréal au Costa Rica était meilleure qu’avec le téléphone fixe. Cependant, un appel à Toronto était exécrable et quelques fois le son n’était pas très bon de Montréal à Montréal.

Il semble que bien des gens vont faire comme moi et couper le téléphone fixe pour n’avoir qu’un cellulaire et utiliser Skype pour les interurbains.

Et si jamais Skype décidait de prolonger beaucoup plus longtemps la période gratuite et de continuer à améliorer la qualité du son…. Cela risque de faire très mal aux opérateurs qui facturent pour ce service.

Une nouvelle catastrophique pour bien des opérateurs de téléphonie dans le monde :

"Skype VoIP freebie could put Vonage on the ropes" Bare-knuckle bout for VoIP supremacy is still in the opening round, but Skype Technologies has thrown what could be a haymaker punch

Skype permet aux utilisateurs d’Internet Haute-Vitesse et d’un casque d’écoute de faire des appels de votre PC à n’importe quel téléphone au Canada et aux USA gratuitement. Depuis son existence, Skype permet gratuitement les appels PC à PC un peu comme MSN messenger ou Yahoo messenger. Cette fois-ci Skype frappe un grand coup et vient directement diminuer les revenus des Bell, Telus, Vonage, Verizon de ce monde. Étant déjà un utilisateur de Skype depuis plusieurs mois (le service PC à téléphone était payant auparavant), il reste cependant un petit obstacle pour que le service se répande comme une traînée de poudre. La qualité du son laisse quelques fois à désirer. La qualité du son d’un appel de Montréal au Costa Rica était meilleure qu’avec le téléphone fixe. Cependant, un appel à Toronto était exécrable et quelques fois le son n’était pas très bon de Montréal à Montréal.

Il semble que bien des gens vont faire comme moi et couper le téléphone fixe pour n’avoir qu’un cellulaire et utiliser Skype pour les interurbains.

Et si jamais Skype décidait de prolonger beaucoup plus longtemps la période gratuite et de continuer à améliorer la qualité du son…. Cela risque de faire très mal aux opérateurs qui facturent pour ce service.

Sunday, March 19, 2006

Le modèle de convergence chez Rogers Communications

Par Louis Rhéaume

Le regroupement d’unités d’affaires en média et en communication n’est pas un phénomène nouveau. Disney/ABC, Viacom etc. Rogers Communication a d’ailleurs acheté MacLean Hunter dès 1994. Elle a bâti un regroupement d’unités dans les secteurs de la radio, le câble, le sans-fil, le filaire, les publications et la télévision. Plus de la moitié de ses profits provient déjà du sans fil.

Un analyste de Global Securities affirmait qu’il n’investirait pas dans Rogers Communications puisque la compagnie n’a jamais démontré un historique solide de croissance des profits et des flux monétaires libre. D’après lui, Ted Rogers a tendance a réinvestir très rapidement ses flux monétaires quand il en a dans des grandes acquisitions. Cependant, arrivé depuis 2001, Nadir Mohamed le président de la division sans fil est devenu par la suite le bras droit de Ted Rogers en 2005 en étant en charge du sans fil et du câble. En un an le titre a augmenté de 52%. M. Mohamed est très axé sur la rentabilité et le contrôle des coûts. Profitant de la croissance du secteur du sans-fil la compagnie peut sérieusement penser à " opérationaliser " la convergence et créer des synergies tangibles entre ses divisions. Elle a commencé avec ses " magasins de Convergence ", du même genre que Espace Bell.

La compagnie a fait des choix technologiques judicieux en adoptant entre autre la plate forme GSM, le standard le plus utilisé dans le monde (à l’instar de Bell Mobilité et Telus Mobilité). Cela fait en sorte que la compagnie profite beaucoup du trafic d’itinérance des touristes étrangers au Canada et de ses usagers à l’étranger. La compagnie commence aussi à offrir des solutions de données attrayantes avec les BlackBerry entre autre.

La compagnie doit songer sérieusement à diminuer sa très grande dette qui est principalement à taux fixe. Si la compagnie a tout un défi de relancer Call-Net (Rogers Telecom), l’acquisition de Microcell s’avère un coup fumant avec un taux de désabonnement sous 2%.

La téléphonie par câble semble avoir le vent dans les voiles, Rogers ayant adopté une stratégie de pénétration plus prudente avec un forfait largement plus élevé que Vidéotron par exemple qui semble commencer à rehausser ses prix.

Rogers Communications devra affronter plus de concurrence dans le sans-fil avec l’arrivée de revendeurs et MVNO comme Vidéotron. Le phénomène s’accentuera avec l’implantation graduelle du 3G qui offrira plus d’applications de données et un meilleur potentiel de revente de services. Rogers offre ce qu’on peut appeler le " Quadruple-Play " :TV/Sans-fil/Accès large bande Internet/ service local de téléphone qui peut être combiné a du contenu propriétaire : de ses chaînes de télévision, chaînes de radio, ou encore de ses publications. La compagnie possède une bibliothèque respectable, mais non imposante de contenu propriétaire. Rogers est confronté à un dilemme comment profiter au maximum de ses plates-formes de diffusion pour son propre contenu ou encore avoir accès à beaucoup de contenu avec des sources diverses de contenu. Nous traiterons plus en détail de ce dilemme dans notre prochaine chronique.

Par Louis Rhéaume

Le regroupement d’unités d’affaires en média et en communication n’est pas un phénomène nouveau. Disney/ABC, Viacom etc. Rogers Communication a d’ailleurs acheté MacLean Hunter dès 1994. Elle a bâti un regroupement d’unités dans les secteurs de la radio, le câble, le sans-fil, le filaire, les publications et la télévision. Plus de la moitié de ses profits provient déjà du sans fil.

Un analyste de Global Securities affirmait qu’il n’investirait pas dans Rogers Communications puisque la compagnie n’a jamais démontré un historique solide de croissance des profits et des flux monétaires libre. D’après lui, Ted Rogers a tendance a réinvestir très rapidement ses flux monétaires quand il en a dans des grandes acquisitions. Cependant, arrivé depuis 2001, Nadir Mohamed le président de la division sans fil est devenu par la suite le bras droit de Ted Rogers en 2005 en étant en charge du sans fil et du câble. En un an le titre a augmenté de 52%. M. Mohamed est très axé sur la rentabilité et le contrôle des coûts. Profitant de la croissance du secteur du sans-fil la compagnie peut sérieusement penser à " opérationaliser " la convergence et créer des synergies tangibles entre ses divisions. Elle a commencé avec ses " magasins de Convergence ", du même genre que Espace Bell.

La compagnie a fait des choix technologiques judicieux en adoptant entre autre la plate forme GSM, le standard le plus utilisé dans le monde (à l’instar de Bell Mobilité et Telus Mobilité). Cela fait en sorte que la compagnie profite beaucoup du trafic d’itinérance des touristes étrangers au Canada et de ses usagers à l’étranger. La compagnie commence aussi à offrir des solutions de données attrayantes avec les BlackBerry entre autre.

La compagnie doit songer sérieusement à diminuer sa très grande dette qui est principalement à taux fixe. Si la compagnie a tout un défi de relancer Call-Net (Rogers Telecom), l’acquisition de Microcell s’avère un coup fumant avec un taux de désabonnement sous 2%.

La téléphonie par câble semble avoir le vent dans les voiles, Rogers ayant adopté une stratégie de pénétration plus prudente avec un forfait largement plus élevé que Vidéotron par exemple qui semble commencer à rehausser ses prix.

Rogers Communications devra affronter plus de concurrence dans le sans-fil avec l’arrivée de revendeurs et MVNO comme Vidéotron. Le phénomène s’accentuera avec l’implantation graduelle du 3G qui offrira plus d’applications de données et un meilleur potentiel de revente de services. Rogers offre ce qu’on peut appeler le " Quadruple-Play " :TV/Sans-fil/Accès large bande Internet/ service local de téléphone qui peut être combiné a du contenu propriétaire : de ses chaînes de télévision, chaînes de radio, ou encore de ses publications. La compagnie possède une bibliothèque respectable, mais non imposante de contenu propriétaire. Rogers est confronté à un dilemme comment profiter au maximum de ses plates-formes de diffusion pour son propre contenu ou encore avoir accès à beaucoup de contenu avec des sources diverses de contenu. Nous traiterons plus en détail de ce dilemme dans notre prochaine chronique.

Les défis de Michael Sabia de BCE

Par Louis Rhéaume

Historiquement chez BCE un nouveau président est nommé pour corriger les excès ou l’inaction du président sortant soit en stimulant une croissance qui est pratiquement inexistante ou encore en désinvestissant des unités et reconcentrer la firme sur son principal secteur d’activités: les services de télécommunications.

Performance de l’action BCE comparée à l’indice TSE 300/ S&P Composite

durant le règne des différents présidents

Président Règne BCE CAGR rendement boursier(1) TSE 300/Indice S&P/TSX (2)

De Granpré 28 Avr. 28, 1983- 1 Mai, 1988 7.6% 8.6%

Cyr 1 mai, 1988- 1 Avril, 1993 2.8% 1.7%

Wilson 1 avril, 1993- 5 mai, 1998 8.7% 22.3%

Split 2:1 15 Mai, 1997

Monty 5 mai, 1998- 24 avril, 2002 19.2%(3) 1.6%(3)

Spin-off Nortel 1 mai, 2000

Sabia 24 avril 2002 – 1 fév., 2006 1.6% 14.5%

(toujours en poste)

1: Sans le rendement de dividende

2: Sans le rendement de dividende; Le TSE 300 est devenu l’index S&P/TSX

3: Sans le rendement de dividende et ajuste le prix de l’action de BCE pour tenir compte de la distribution des actions de Nortel aux actionnaires de BCE

Le taux de rendement de dividende de BCE a été historiquement plus élevé que celui du TSE 300 et S&P/TSX

Source: site web BCE, Yahoo Finance (3) RBC Capital Markets

CAGR : Taux de rendement cumulatif moyen

Michael Sabia a été recruté par le conseil d’administration de BCE pour remplacer la stratégie agressive de croissance axée sur la convergence de Jean Monty. Cette soit disant stratégie a été largement critiquée dans les medias. Mais faut-il jeter le bébé avec l’eau du bain? Pourquoi Vidéotron et Rogers Communications qui ont un modèle d’affaires qui repose beaucoup sur la convergence ont du succès pendant que la croissance des profits et de l’action chez BCE fait du surplace depuis 3 ans?

Sabia a commencé à démanteler la structure prônée par Monty : vente du bloc de CGI pour 1.1 milliards de dollars, mise en vente sur le marché de Bell Globemedia pour 1.3 milliard de dollars. Bell Canada a aussi commencé à congédier des vendeurs seniors pour les remplacer par des gens plus juniors pour économiser de l’argent. Le projet le plus important de la compagnie est un projet d’économies de coûts Galilée de 1 à 1.5 milliard de dollars en 2006.

Que va faire BCE pour rattraper la création de valeur de ses principaux concurrents? La compagnie a commencé à y répondre le 1er février en optant pour la création d’une fiducie de revenu pour ses ligne rurales, réduire sa dette, faire un premier appel à l’épargne pour sa filiale Telesat et racheter 13% de ses actions. Ce sont des pas dans la bonne direction mais ce sont des mesures à court terme. Il faut aussi penser à des moyens pour créer de la valeur à plus long terme. Couper les coûts n’est pas suffisant, il faut une nouvelle stratégie de croissance et une meilleure cohérence stratégique des unités de BCE pour retrouver la croissance des profits. L’innovation est un puissant outil pour y parvenir. Comme BCE a un chiffre d’affaires de 14.8 milliards de dollars, il lui faut des projets d’innovation d’envergure pour avoir un effet suffisamment significatif sur sa rentabilité. Le IPTV est un autre bon pas en ce sens mais cela vient aussi cannibaliser les revenus de Bell ExpressVu. De plus, comme peu de nouveaux produits et services significatifs ont été introduit ces dernières années, BCE doit investir dans l’avenir. Le IPTV va commencer a rapporter gros dans quelques années seulement. BCE a les moyens d’acheter l’innovation par des acquisitions de PME pour accélérer une nouvelle stratégie de croissance axé sur l’innovation avec un meilleur dosage entre l’acquisition et la croissance organique. L’ancienne approche de miser gros en achetant de très grosses compagnies est beaucoup plus difficile à réaliser pour un groupe qui est déjà un conglomérat en télécommunications, communications, média et TI. La compagnie doit combattre la décroissance de ses activités de ligne fixe locale et interurbain avec des innovations plus stratégique. Le sans fil ne compte malheureusement que pour 18% des revenus de BCE, comparativement à plus de 50% pour Rogers Communications et 67% pour Telus. Comme disait le Dr. Yvan Allaire au lendemain de la démission de Jean Monty, les présidents sont trop souvent critiqués pour les erreurs stratégiques qu’ils ont commises et pas assez pour leur inaction.

Dans nos prochains commentaires nous traiterons entre autre de:

-Le modèle de convergence chez Rogers Communications

-Converger ou ne pas converger? Bâtir ou acheter l’innovation?

- La gestion stratégique de l’innovation avec l’approche du portefeuille de projets

-Repenser les modèles d’affaires en téléphonie

-Concevoir des stratégies de création de valeur dans les industries de l’information et des communications

-La création de valeur par les fusions et acquisitions axées sur la convergence

Par Louis Rhéaume

Historiquement chez BCE un nouveau président est nommé pour corriger les excès ou l’inaction du président sortant soit en stimulant une croissance qui est pratiquement inexistante ou encore en désinvestissant des unités et reconcentrer la firme sur son principal secteur d’activités: les services de télécommunications.

Performance de l’action BCE comparée à l’indice TSE 300/ S&P Composite

durant le règne des différents présidents

Président Règne BCE CAGR rendement boursier(1) TSE 300/Indice S&P/TSX (2)

De Granpré 28 Avr. 28, 1983- 1 Mai, 1988 7.6% 8.6%

Cyr 1 mai, 1988- 1 Avril, 1993 2.8% 1.7%

Wilson 1 avril, 1993- 5 mai, 1998 8.7% 22.3%

Split 2:1 15 Mai, 1997

Monty 5 mai, 1998- 24 avril, 2002 19.2%(3) 1.6%(3)

Spin-off Nortel 1 mai, 2000

Sabia 24 avril 2002 – 1 fév., 2006 1.6% 14.5%

(toujours en poste)

1: Sans le rendement de dividende

2: Sans le rendement de dividende; Le TSE 300 est devenu l’index S&P/TSX

3: Sans le rendement de dividende et ajuste le prix de l’action de BCE pour tenir compte de la distribution des actions de Nortel aux actionnaires de BCE

Le taux de rendement de dividende de BCE a été historiquement plus élevé que celui du TSE 300 et S&P/TSX

Source: site web BCE, Yahoo Finance (3) RBC Capital Markets

CAGR : Taux de rendement cumulatif moyen

Michael Sabia a été recruté par le conseil d’administration de BCE pour remplacer la stratégie agressive de croissance axée sur la convergence de Jean Monty. Cette soit disant stratégie a été largement critiquée dans les medias. Mais faut-il jeter le bébé avec l’eau du bain? Pourquoi Vidéotron et Rogers Communications qui ont un modèle d’affaires qui repose beaucoup sur la convergence ont du succès pendant que la croissance des profits et de l’action chez BCE fait du surplace depuis 3 ans?

Sabia a commencé à démanteler la structure prônée par Monty : vente du bloc de CGI pour 1.1 milliards de dollars, mise en vente sur le marché de Bell Globemedia pour 1.3 milliard de dollars. Bell Canada a aussi commencé à congédier des vendeurs seniors pour les remplacer par des gens plus juniors pour économiser de l’argent. Le projet le plus important de la compagnie est un projet d’économies de coûts Galilée de 1 à 1.5 milliard de dollars en 2006.

Que va faire BCE pour rattraper la création de valeur de ses principaux concurrents? La compagnie a commencé à y répondre le 1er février en optant pour la création d’une fiducie de revenu pour ses ligne rurales, réduire sa dette, faire un premier appel à l’épargne pour sa filiale Telesat et racheter 13% de ses actions. Ce sont des pas dans la bonne direction mais ce sont des mesures à court terme. Il faut aussi penser à des moyens pour créer de la valeur à plus long terme. Couper les coûts n’est pas suffisant, il faut une nouvelle stratégie de croissance et une meilleure cohérence stratégique des unités de BCE pour retrouver la croissance des profits. L’innovation est un puissant outil pour y parvenir. Comme BCE a un chiffre d’affaires de 14.8 milliards de dollars, il lui faut des projets d’innovation d’envergure pour avoir un effet suffisamment significatif sur sa rentabilité. Le IPTV est un autre bon pas en ce sens mais cela vient aussi cannibaliser les revenus de Bell ExpressVu. De plus, comme peu de nouveaux produits et services significatifs ont été introduit ces dernières années, BCE doit investir dans l’avenir. Le IPTV va commencer a rapporter gros dans quelques années seulement. BCE a les moyens d’acheter l’innovation par des acquisitions de PME pour accélérer une nouvelle stratégie de croissance axé sur l’innovation avec un meilleur dosage entre l’acquisition et la croissance organique. L’ancienne approche de miser gros en achetant de très grosses compagnies est beaucoup plus difficile à réaliser pour un groupe qui est déjà un conglomérat en télécommunications, communications, média et TI. La compagnie doit combattre la décroissance de ses activités de ligne fixe locale et interurbain avec des innovations plus stratégique. Le sans fil ne compte malheureusement que pour 18% des revenus de BCE, comparativement à plus de 50% pour Rogers Communications et 67% pour Telus. Comme disait le Dr. Yvan Allaire au lendemain de la démission de Jean Monty, les présidents sont trop souvent critiqués pour les erreurs stratégiques qu’ils ont commises et pas assez pour leur inaction.

Dans nos prochains commentaires nous traiterons entre autre de:

-Le modèle de convergence chez Rogers Communications

-Converger ou ne pas converger? Bâtir ou acheter l’innovation?

- La gestion stratégique de l’innovation avec l’approche du portefeuille de projets

-Repenser les modèles d’affaires en téléphonie

-Concevoir des stratégies de création de valeur dans les industries de l’information et des communications

-La création de valeur par les fusions et acquisitions axées sur la convergence

Infocom industry analysis

A weblog on the convergence of info-communications industries: communications, computing, electronics, entertainment, publications and education. Strategic, technological and financial analysis. English and french blog.

A weblog on the convergence of info-communications industries: communications, computing, electronics, entertainment, publications and education. Strategic, technological and financial analysis. English and french blog.

Cette chronique traite de l’évolution des industries de l’information et des communications et couvre des aspects stratégique, technologique et financier comme l’économie du savoir et de l’innovation. L’auteur est Associé principal de Infocom Intelligence.

L’économie du savoir et de l’innovation

Par Louis Rhéaume

Dans certaines industries on utilisait les mêmes procédés de fabrication depuis une soixantaine d’année comme dans la fabrication de verre/vitre. Quand une firme est venu avec un meilleur précédé, elle a créé beaucoup de valeur dans une industrie où le savoir n’est pas si imposant. Les firmes de toutes industries peuvent créer beaucoup de valeur, que ce soit dans des industries où l’accumulation de savoir est faible ou très élevée comme en biopharmaceutique et biogénétique. Dans certaines industries avec de fortes turbulence, innover en est presque rendu une condition sine qua non juste pour survivre.

Les réseaux de télécommunications en sont un bon exemple. Les manufacturiers doivent sagement naviguer entre la création de nouveaux produits et le timing de ceux-ci sur le marché. Il faut en avoir suffisamment pour avoir une rentabilité respectable et éviter la faillite et en même temps ne pas saturer le marché. À la fin de 2000, quand il y avait de la surcapacité de câble sous-marins, les nouveautés pour améliorer la performance étaient tout simplement inutile pour les opérateurs de téléphonie jusqu'à ce que la capacité revienne à un niveau d’équilibre. La fenêtre d’opportunité sur le marché devient de plus en plus courte dans certains secteur à cause du nombre effarant de nouvelles innovations. Dans le secteur du sans fil la technologie WiMax risque d’être très critique pour nombre d’opérateur. Ces opérateurs doivent donc s’approprier un modèle d’affaires innovateur qui leur permettra d’être rentable à moyen terme.

Scherer rapporte que c’est souvent un brevet sur 10 dans une entreprise qui crée la majorité de la valeur d’une firme. Comme en capital de risque où un placement sur 10 est une étoile et vient compenser pour les autres placement à perte ou peu profitable, une stratégie d’innovation doit miser sur un nombre adéquat de projets susceptible de créer de la valeur à différents niveaux de risque. Avoir une méthodologie pour gérer l’ensemble de ces projets pour leur donner une meilleure cohérence s’appelle la gestion stratégique de portefeuille de projets d’innovation. La méthodologie a commencé dans les années 80 mais connaît une toute récente popularité dû à l’accélération du nombre d’innovation " incremental " et radicale. Les industries de l’information et des communications sont dans une grande transformation selon le International Engineering Consortium (1999). Ainsi, les industries qui étaient basés sur la forme d’information, étaient aussi intégrées verticalement. Donc, elle devaient faire complètement les 5 fonctions de traitement de l’information (Voir tableau 1). Or, tout dernièrement, les industries ont commencé à se diversifier et se réorienter à l’horizontal en se concentrant sur une ou deux fonctions importantes représentant le cœur de leurs activités, mais cette fois-ci à travers différents industries. Cela amène de nouveaux regroupements entre firmes avec des fusions et acquisitions, mais aussi la prolifération d’alliances et de partenariats stratégiques.

Tableau 1 The actual information Mega-Industry International Engineering Consortium, May 1999 http://www.iec.org/online/tutorials/new_info/topic06.html?Next.x=43&Next.y=21

Tableau 2 How the Information industry is realigning International Engineering Consortium, May 1999 http://www.iec.org/online/tutorials/new_info/topic13.html?Next.x=30&Next.y=20

Dans nos prochains commentaires nous traiterons entre autre :

-Les défis de Michael Sabia de BCE

-Le modèle de convergence chez Rogers Communications

-Converger ou ne pas converger? Bâtir ou acheter l’innovation?

- La gestion stratégique de l’innovation avec l’approche du portefeuille de projets

-Repenser les modèles d’affaires en téléphonie

-Concevoir des stratégies de création de valeur dans les industries de l’information et des communications

-La création de valeur par les fusions et acquisitions axées sur la convergence

Subscribe to:

Posts (Atom)