Le Dr. Yvan Allaire pousse plus loin la réflexion sur la stratégie de convergence de BCE, qui a été discuté samedi sur Seeking Alpha.

Il affirme que les entreprises fondées sur un actionnariat familial et un contrôle via des actions à vote multiples, comme Rogers Communications et Quebecor ont plus de latitude pour mieux exécuter une stratégie de convergence.

Voir: http://www.lesaffaires.com/blogues/yvan-allaire/bell-canada-et-la-saga-de-la-convergence/542307

Pour notre article sur la stratégie de convergence de BCE voir:

http://seekingalpha.com/article/440281-bce-relies-again-on-a-convergence-strategy

Louis Rhéaume

Infocom Intelligence

louis@infocomintelligence.com

Twitter: @InfocomAnalysis

A blog on the convergence of info-communications industries: communications, computing, electronics, entertainment, publications and education. Strategic, technological and financial analysis. English and French blog. Cette chronique traite de l’évolution des industries de l’information et des communications et couvre des aspects stratégiques, technologiques et financiers, comme l’économie du savoir et de l’innovation. L’auteur est Associé principal de Infocom Intelligence.

Showing posts with label stratégie. Show all posts

Showing posts with label stratégie. Show all posts

Tuesday, March 20, 2012

Monday, February 14, 2011

L'innovation et les TIC (Technologies de l'Information et des Communications)

Un récent rapport du CEFRIO et DMR explique l’importance de l’innovation avec les Technologies de l’Information et des Communications (TIC). Il soulève les 6 grandes catégories d’innovation : modèles d’affaires, commerciale, organisationnelle, de produit, de procédé et technologique.

L’innovation par modèle d’affaires vient influencer le caractère de l’entreprise, ses clients, ses marchés-cibles, l’offre à ses clients, les intervenants à mobiliser, tout le processus et les réseaux de création de valeur. Cette innovation engendre souvent des besoins d’innovation technologique pour en soutirer la faisabilité et la viabilité. Magretta du Harvard Business Review soutient que pour se positionner et devenir un leader dans son secteur, une entreprise se doit de développer un processus systématique et stratégique d’innovation du modèle d’affaires. Pour en savoir plus sur la redéfinition de modèles d’affaires en télécommunications, revenez sur ce blogue : j’ai écrit un chapitre de livre avec le Dr. Yves Rabeau de l’UQÀM qui sera publié sous peu.

Louis Rhéaume

Infocom Intelligence

Sunday, March 14, 2010

La rentabilité de la dépendance technologique

Gartner prévoit qu'il se vendra d'ici 2ans plus de téléphones intelligents que de PC à travers le monde. Ceci veut dire qu'il y aura plus de nouveaux utilisateurs d'internet mobile que fixe dans le monde. Les nouvelles technologies créent souvent chez plusieurs personnes une sorte de dépendance. On n'a qu'à penser aux années de gloire de la radio dans les années 40 et 50, du téléphone fixe depuis des décennies, de la télévision dans les années 60 et 70. Une nouvelle technologie créent un engouement dans la société qui vient à son tour créer une certaine dépendance chez certaines personnes.

Avant l'arrivée d'Internet les gens regardaient environ une vingtaine d'heures de télévision par semaine au Canada. Cela a diminué quelque peu malgré l'arrivée de centaines de nouveaux canaux sur le câble et le satellite. Les gens de moins de 40 ans ont tendance à consommer maintenant beaucoup d'Internet fixe et aussi mobile. Beaucoup de gens sont accros au Blackberry ou au iPhone. Les nouveaux opérateurs de sans fil au Canada pourront miser sur cet effet pour offrir des plans plus avantageux de données pour le service internet mobile. Les opérateurs canadiens actuels ne l'ont pas vraiment compris: il faut partager les revenus avec les fournisseurs d'applications et offrir l'internet mobile à des tarifs avantageux pour créer une dépendance très rentable. Au Japon, NTT DoCoMo l'a compris depuis presque 10 ans déjà.

Avec des forfaits plus avantageux voix et données, les gens sont de plus en plus dépendants de leur cellulaire et de façon plus intense avec leur cellulaire intelligent, ou nouvel appareil mobile comme le iPad. Ceux-ci deviennent un prolongement de leur esprit et contient plein de renseignements de leur vie sociale. Ajoutons à cela de nouvelles applications web comme facebook, blogue ou Twitter et les gens vont sentir un besoin quotidien d'utiliser l'internet mobile.

Le succès de l'iPhone de Apple réside entre autre sur le fait que la compagnie partage 70% des revenus d'une application avec son fournisseur. Chez NTT DocoMo c'est environ 90%.

La création de la valeur dans l'ère post-crash techno de 2000-2001, réside beaucoup dans la capacité du fournisseur de produits ou services technologiques de créer une grande ou petite dépendance chez l'utilisateur. On n'a qu'à penser à Google, Apple, Facebook et RIM.

“Mobile Web adoption is growing eight times faster than the first wave of PC Internet adoption” affirme le président de Google Eric Schmidt.

Louis Rhéaume

Infocom Intelligence

louis75@sympatico.ca

Saturday, April 28, 2007

La vie à l'ère numérique

{kind=link}

Un rapport de Statistiques Canada rapporte que Internet prend de plus en plus d'ampleur dans la population canadienne. Le Canadien moyen l'utilise pour plus de 7 heures par semaine en l'an 2000. Combien de gens utilisent le courriel comme usage quotidien? Ce nombre a explosé depuis que Internet est devenu commercial en 1991. D'un autre côté, les gens regardent moins la télévision ou écoutent la radio, comme le démontre le graphique 2.

Le dernier graphique démontre les habitudes du consommateur de média américain moyen.

Le dernier graphique démontre les habitudes du consommateur de média américain moyen.

Statistiques Canada: La vie à l'ère numérique par G. Sciadas

Division des sciences, de l’innovation et de l’information électronique (DSIIE)

7-A, R.H. Coats, Ottawa, K1A 0T6

Louis Rhéaume

Infocom Intelligence

www.infocomintelligence.com

Tuesday, November 28, 2006

Les défis des journaux imprimés face à l'Internet

Un article de The Economist(1) rappelle que les efforts déployés par les journaux traditionnels vers l’Internet ont rapporté peu, jusqu’ici en moyenne. Il semble que les journaux en ligne qui ont réussi, offrent du contenu et/ou des services originaux.

Par exemple, Schibsted, un journal norvégien tire maintenant 35% de ses profits de l’Internet. Il faut dire qu’ils offrent également Sesam, un engin de recherche pour concurrencer Google et FINN.no, un portail d’annonces classées.

iMedia prédit que le quart des annonces imprimées sera transféré aux médias en ligne d’ici les 10 prochaines années. Historiquement, les joueurs de medias traditionnels ont peu investi en recherche et développement et ont fait peu d’expérimentation et de changements. Comme dit Warren Buffet, “Pensez-vous que les journaux existeraient dans leur forme actuelle, si Internet avait existé avant les journaux?”. L’industrie fait donc face à des changements profonds.

Au début, de 1995 à 2002, les journaux ont simplement reproduit leur contenu imprimé sur Internet. Pourtant, l’Internet offrant une multitude de sources de renseignement, les lecteurs prennent leur information dans plusieurs sites spécialisés. Ainsi, les portails et journaux en ligne qui se font généraliste et qui offre peu de qualité dans une multitude de domaines font fausse route. Les journaux et magazine en ligne se doivent d’étendre leur activité et d’utiliser des caméras et microphones pour produire des vidéos et des podcasts. Une grande valeur ajoutée est d’offrir du contenu complémentaire sur un sujet bien précis. De plus, offrir un contenu de qualité veut dire aussi engager de bons journalistes et non pas des stagiaires pour le contenu en ligne.

Un des défis des journaux en ligne est le fait qu’un lecteur en ligne ne rapporte pas autant qu’un lecteur imprimé. Il y a le prix du journal imprimé comme facteur et le fait qu’un internaute regarde moins de pages qu’un lecteur traditionnel.

Des recherches sur les goûts des lecteurs rapportent que les gens aiment surtout des histoires courtes, des nouvelles pertinentes à leurs yeux : reportage local, sports, divertissement, météo et trafic. Par contre, sur Internet les gens aiment surtout lire sur des sujets qui vont améliorer leur qualité de vie.

Il y a une bien mauvaise habitude des médias en ligne de prendre des nouvelles d’une grande agence de nouvelles (Ex. Reuters, Presse Canadienne), ce qui fait que peu importe si vous allez sur Cyberpresse, Branchez-Vous ou Canoe, plusieurs nouvelles nationales ou internationales se ressemblent énormément ou sont carrément identiques.

Pour survivre et ralentir l’hémorragie de la perte de lecteurs les journaux traditionnels doivent se spécialiser, augmenter leur prix et investir dans un meilleur éditorial. Bien des gens sont prêts à payer plus pour une meilleure analyse de l’actualité.

Au Québec, certains journaux offrent un contenu d’une certaine qualité comme www.ledevoir.com qui vient de faire une belle métamorphose en ligne et www.cyberpresse.ca . Le Journal de Montréal va se séparer de Canoe et avoir sa propre entité en ligne. La distribution de quotidiens gratuits comme Metro et l’autre filiale 24 Heures de Quebecor a sûrement beaucoup affecté la rentabilité du Journal de Montréal. Je ne dois pas être le seul qui n’a pas acheté le Journal de Montréal depuis 5 ans. Cependant, pour l’avoir lu chez le barbier à quelques reprises je dois avouer que le contenu a été amélioré depuis quelques années, mais pas encore assez pour me donner le goût de l’acheter…

Les journaux en ligne devraient penser sérieusement à fractionner leur contenu, offrir un abonnement à rabais pour l’accès à certaines sections seulement et diversifier leur revenus en vendant des services complémentaires à la vente de publicité en ligne et d’annonces classées. Les nouveaux services mobiles offriront de superbes opportunités de croissance à ceux qui offriront du contenu original de qualité pour les smartphones, les cellulaires, les ordinateurs avec puce Wifi ou WiMAX et lecteurs MP3 Wifi.

(1) The Economist print edition, More media, less news, Aug 24th 2006

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

Par exemple, Schibsted, un journal norvégien tire maintenant 35% de ses profits de l’Internet. Il faut dire qu’ils offrent également Sesam, un engin de recherche pour concurrencer Google et FINN.no, un portail d’annonces classées.

iMedia prédit que le quart des annonces imprimées sera transféré aux médias en ligne d’ici les 10 prochaines années. Historiquement, les joueurs de medias traditionnels ont peu investi en recherche et développement et ont fait peu d’expérimentation et de changements. Comme dit Warren Buffet, “Pensez-vous que les journaux existeraient dans leur forme actuelle, si Internet avait existé avant les journaux?”. L’industrie fait donc face à des changements profonds.

Au début, de 1995 à 2002, les journaux ont simplement reproduit leur contenu imprimé sur Internet. Pourtant, l’Internet offrant une multitude de sources de renseignement, les lecteurs prennent leur information dans plusieurs sites spécialisés. Ainsi, les portails et journaux en ligne qui se font généraliste et qui offre peu de qualité dans une multitude de domaines font fausse route. Les journaux et magazine en ligne se doivent d’étendre leur activité et d’utiliser des caméras et microphones pour produire des vidéos et des podcasts. Une grande valeur ajoutée est d’offrir du contenu complémentaire sur un sujet bien précis. De plus, offrir un contenu de qualité veut dire aussi engager de bons journalistes et non pas des stagiaires pour le contenu en ligne.

Un des défis des journaux en ligne est le fait qu’un lecteur en ligne ne rapporte pas autant qu’un lecteur imprimé. Il y a le prix du journal imprimé comme facteur et le fait qu’un internaute regarde moins de pages qu’un lecteur traditionnel.

Des recherches sur les goûts des lecteurs rapportent que les gens aiment surtout des histoires courtes, des nouvelles pertinentes à leurs yeux : reportage local, sports, divertissement, météo et trafic. Par contre, sur Internet les gens aiment surtout lire sur des sujets qui vont améliorer leur qualité de vie.

Il y a une bien mauvaise habitude des médias en ligne de prendre des nouvelles d’une grande agence de nouvelles (Ex. Reuters, Presse Canadienne), ce qui fait que peu importe si vous allez sur Cyberpresse, Branchez-Vous ou Canoe, plusieurs nouvelles nationales ou internationales se ressemblent énormément ou sont carrément identiques.

Pour survivre et ralentir l’hémorragie de la perte de lecteurs les journaux traditionnels doivent se spécialiser, augmenter leur prix et investir dans un meilleur éditorial. Bien des gens sont prêts à payer plus pour une meilleure analyse de l’actualité.

Au Québec, certains journaux offrent un contenu d’une certaine qualité comme www.ledevoir.com qui vient de faire une belle métamorphose en ligne et www.cyberpresse.ca . Le Journal de Montréal va se séparer de Canoe et avoir sa propre entité en ligne. La distribution de quotidiens gratuits comme Metro et l’autre filiale 24 Heures de Quebecor a sûrement beaucoup affecté la rentabilité du Journal de Montréal. Je ne dois pas être le seul qui n’a pas acheté le Journal de Montréal depuis 5 ans. Cependant, pour l’avoir lu chez le barbier à quelques reprises je dois avouer que le contenu a été amélioré depuis quelques années, mais pas encore assez pour me donner le goût de l’acheter…

Les journaux en ligne devraient penser sérieusement à fractionner leur contenu, offrir un abonnement à rabais pour l’accès à certaines sections seulement et diversifier leur revenus en vendant des services complémentaires à la vente de publicité en ligne et d’annonces classées. Les nouveaux services mobiles offriront de superbes opportunités de croissance à ceux qui offriront du contenu original de qualité pour les smartphones, les cellulaires, les ordinateurs avec puce Wifi ou WiMAX et lecteurs MP3 Wifi.

(1) The Economist print edition, More media, less news, Aug 24th 2006

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

Saturday, November 25, 2006

Les jeux d'innovation: quelles sont les règles pour créer de la valeur dans son industrie?

Le groupe de recherche universitaire-industries MINE (Management de l'Innovation dans la Nouvelle Économie) a étudié les règles ou "patterns" qui font que certaines firmes créent plus de valeur par l'innovation que d'autres. J'ai fait parti du groupe MINE de 2002 à 2004 en étant en charge du secteur des services de télécommunications et en réalisant plusieurs études de cas en gestion de l'innovation dans ce secteur.

Tout d'abord qu'est-ce que l'innovation? Il peut s'agir de nouveaux produits et services, de nouveaux procédés de fabrication, ou encore l'innovation par la formulation et l'implantation de nouveaux modèles d'affaires. Il y a l'innovation incrémentale qui apporte une hausse modérée de la valeur aux utilisateurs et l'innovation radicale qui vient proposer un nouveau paradigme comme valeur aux utilisateurs. Par exemple, un iPod qui offre maintenant l'accès vidéo ou Wi-Fi est plus une innovation incrémentale. Sprint Nextel qui désire implanter un réseau national aux USA de WiMAX est plus une innovation radicale.

Il n'y a pas de solution universelle pour toutes les firmes et industries pour mieux innover. Chaque entreprise doit tenir compte de son contexte particulier et environnemental. Cependant, de bonnes pratiques d'affaires en gestion de l'innovation peuvent être adaptées d'une industrie à l'autre. Cela est plus particulièrement vrai lorsque les industries subissent les mêmes pressions ou influences pour innover. Ainsi, le tableau plus haut énumère 8 joutes d'innovations qui démontrent que certaines industries ont les mêmes patterns à cet égard. Par exemple, en services de télécommunications, en équipements de télécommunications en logiciels grand public et en logiciels B2B les firmes doivent composer avec une joute d'innovation basée sur une bataille d'architectures. Les stratégies à employer et les processus à mettre en place pour créer

de la valeur par une stratégie d'innovation sont similaires dans ces industries.

Certaines firmes ne sont pas suffisamment conscientes des particularités de leur joute d'innovation dans leur propre industrie. Ainsi, elles peuvent consacrées trop de temps et d'argent dans la réalisation d'innovation de faible valeur ou carrément inutile. Certaines peuvent emprunter des trajectoires technologiques en cul-de-sac ou négliger certaines trajectoires hautement stratégiques, voir indispensable à leur survie.

Le rythme de la joute d'innovation peut être très différent entre industries technologiques. Dans les semi-conducteurs, certaines firmes consacrent jusqu'à 40% de leurs revenus en recherche et développement puisque le cycle de vie de leur produit est très court.

Quelles sont les activités que les firmes devraient entreprendre pour s'ajuster à une joute d'innovation? En voici quelques exemples:

- transformer le savoir auquel elles ont accès en produits ou services ;

- faire approuver ceux-ci rapidement par les organismes de réglementation ;

- réduire leurs coûts de fabrication tout en haussant la qualité de leur offre ;

- partager les risques de conception avec des partenaires ;

- établir des standards ;

- produire un flux continuel de versions de nouveaux produits ;

- anticiper les besoins des utilisateurs de pointe.

Infocom Intelligence a développé une expertise plus précisément sur la joute d'innovation de bataille d'architectures. Nous avons aussi analysé plus en profondeur les problématiques en gestion de l'innovation portant sur:

- la gestion stratégique de portefeuille de projets d'innovation,

- la gestion des innovations radicales avec l’approche de la perspective de gestion de connaissances

- l'évaluation des capacités dynamiques organisationnelles pour innover, et le renforcement de ces capacités

- la redéfinition de modèles d'affaires en télécommunications

Des rapports format "sommaire exécutif" sont disponible à peu de frais pour comprendre les principaux enjeux de ces problématiques. Nous offrons aussi des services de consultation stratégique pour implanter des outils de support dans les organisations pour répondre à ces enjeux.

Louis Rhéaume

Associé principal

Infocom Intelligence

Associé principal

Infocom Intelligence

Wednesday, November 08, 2006

Comment la famille Desmarais a créé de la valeur grâce aux TIC chez Power Financial

C'est connu les TIC représente un secteur en croissance, qui a connu un creux passager en 2000-2001 avec l'éclatement de la bulle techno à la bourse. Bien des conglomérats se sont intéressés aux TIC et ont connu des succès mitigés dû au prix élevé de leur(s) acquisition(s). On n'a qu'à penser à AOL-Time Warner, Vivendi-Universal, ou Québécor-Vidéotron.

La famille Desmarais possède un conglomérat Power Corporation avec des actifs de très grandes qualité en finance (Power Financial: fonds mutuels, assurances, etc.) et un peu en Communications (Gesca/La Presse). Pourtant, très peu de gens savent que Power Financial est l'une des 15-20 entreprises financières les plus rentables au monde sur une période historique de 15-20 ans, selon The Economist. Or, la famille Desmarais a le don de savoir quoi acheter, quand acheter et quand vendre. Elle a vendu entre autre Abitibi-Consolidated juste avant la récession de 1990-1991, au sommet du cycle économique.

Encore très peu de gens savent que Power Financial avait un important placement (environ 25%) dans Bertelsman, un groupe de média Européen. La famille Desmarais a négocié une clause comme quoi Bertelsman devait devenir public ou racheter les actionnaires minoritaires. Avec, le crash techno, le timing d'un premier appel à l'épargne de Bertelsman était retardé. Cependant, ce placement média, "caché" à l'intérieur du groupe financier, a rapporté beaucoup d'argent à Power Financial lorsqu'il a été vendu en Mai 2006 (environ 350M$ de profits).

L'action de Power Financial a augmenté de 246% (sans le dividende) depuis que je l'ai acheté en 2000. Or, Power Financial a pris la bonne habitude d'augmenter presqu' à chaque année son dividende. Ainsi, il rapportait 2.5% en 2000 et maintenant 9.4% (au prix de mes actions de 2000).

Les perspectives de rendement de Power Financial sont plus modérées. Par contre, je conserve mes actions en me disant que la famille Desmarais a clairement démontré son savoir-faire en création de valeur corporative. D'autres occasions de placements en info-communication vont apparaître pour Power Financial, tout en continuant de profiter des dividendes de Great West Lifeco, London Life, Groupe Investors, Mackenzie. Je n'irais pas jusqu'à dire comme Warren Buffet que la période de détention idéale d'un titre est "à jamais", mais disons que Power Financial est un bon exemple de constance dans la création de valeur à la bourse à long terme.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

La famille Desmarais possède un conglomérat Power Corporation avec des actifs de très grandes qualité en finance (Power Financial: fonds mutuels, assurances, etc.) et un peu en Communications (Gesca/La Presse). Pourtant, très peu de gens savent que Power Financial est l'une des 15-20 entreprises financières les plus rentables au monde sur une période historique de 15-20 ans, selon The Economist. Or, la famille Desmarais a le don de savoir quoi acheter, quand acheter et quand vendre. Elle a vendu entre autre Abitibi-Consolidated juste avant la récession de 1990-1991, au sommet du cycle économique.

Encore très peu de gens savent que Power Financial avait un important placement (environ 25%) dans Bertelsman, un groupe de média Européen. La famille Desmarais a négocié une clause comme quoi Bertelsman devait devenir public ou racheter les actionnaires minoritaires. Avec, le crash techno, le timing d'un premier appel à l'épargne de Bertelsman était retardé. Cependant, ce placement média, "caché" à l'intérieur du groupe financier, a rapporté beaucoup d'argent à Power Financial lorsqu'il a été vendu en Mai 2006 (environ 350M$ de profits).

L'action de Power Financial a augmenté de 246% (sans le dividende) depuis que je l'ai acheté en 2000. Or, Power Financial a pris la bonne habitude d'augmenter presqu' à chaque année son dividende. Ainsi, il rapportait 2.5% en 2000 et maintenant 9.4% (au prix de mes actions de 2000).

Les perspectives de rendement de Power Financial sont plus modérées. Par contre, je conserve mes actions en me disant que la famille Desmarais a clairement démontré son savoir-faire en création de valeur corporative. D'autres occasions de placements en info-communication vont apparaître pour Power Financial, tout en continuant de profiter des dividendes de Great West Lifeco, London Life, Groupe Investors, Mackenzie. Je n'irais pas jusqu'à dire comme Warren Buffet que la période de détention idéale d'un titre est "à jamais", mais disons que Power Financial est un bon exemple de constance dans la création de valeur à la bourse à long terme.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

Sunday, October 29, 2006

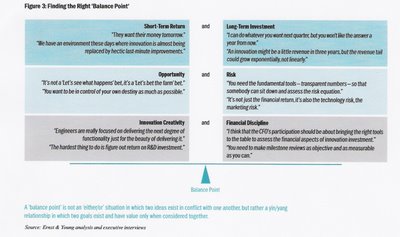

Trouver le bon équilibre avec la gestion financière et la gestion de l'innovation

Un rapport de Ernst & Young soulevait l'idée qu'il y a très peu de formations et de rapports qui parle du rôle important des gestionnaires financiers dans le processus de gestion de l'innovation, particulièrement dans les entreprises technologiques.

Ernst & Young a fait un sondage et suggère 3 grandes préoccupations des CFO et chef des finances en gestion de l'innovation:

1-Le dilemme rendement court terme versus long-terme

2-La gestion des risques versus des opportunités

3-La créativité dans l'innovation versus la discipline financière

Il en ressort du sondage qu'à l'heure où l'innovation devient de plus en plus critique, les CFOs peuvent apporter plus de rigueur au processus de gestion de l'innovation tout en ayant un regard plus impartial.

Tiré du rapport:

Balance Point: Bringing discipline to investment in innovation and growth, Ernst & Young

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

Ernst & Young a fait un sondage et suggère 3 grandes préoccupations des CFO et chef des finances en gestion de l'innovation:

1-Le dilemme rendement court terme versus long-terme

2-La gestion des risques versus des opportunités

3-La créativité dans l'innovation versus la discipline financière

Il en ressort du sondage qu'à l'heure où l'innovation devient de plus en plus critique, les CFOs peuvent apporter plus de rigueur au processus de gestion de l'innovation tout en ayant un regard plus impartial.

Tiré du rapport:

Balance Point: Bringing discipline to investment in innovation and growth, Ernst & Young

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

Sunday, October 15, 2006

Suivre le troupeau n'est pas toujours bon en stratégie: le cas BCE

{kind=link}

BCE vient d'annoncer qu'elle va se réorganiser et laissé de côté l'entité corporative de BCE en fusionnant ses unités avec Bell Canada en formant une fiducie de revenu. Il est vrai que les sociétés de portefeuille qui ont des unités très diversifiées font face à ce qu'on appelle le portfolio discount , c'est-à dire que la valeur marchande du conglomérat dans une entité regroupée (BCE par exemple) vaut moins que la somme de chacune des entités vendu séparément. Cette escompte est plus importante quand les unités sont très peu liées entre elles. Dans le cas de BCE, les entités Bell Globemedia, Bell Canada, CGI avaient un certain lien entre elles et on ne pouvait parlé de diversification hautement non reliée. Il s'agissait plutôt de diversification faiblement reliée dans le secteur des réseaux (téléphonie, avec informatique et télédiffusion ) et du contenu (poste de télé, site webs, journaux). Jean Monty avait lancé l'idée que ces unités pouvaient développées des synergies entre elles et créer plus de valeur de façon regroupée que de façon indépendante. Cette idée n'a pas vraiment été développée ou poursuivie par son successeur et BCE a commencé à vendre plusieurs de ses investissements: une partie de Bell Globemedia, de CGI, de Emergis.

Or, son principal concurrent Telus, décide tout récemment de se convertir en fiducie de revenu. L'action augmente beaucoup, la compagnie paiera ainsi moins d'impôt. L'action de BCE qui fait du sûr place depuis 4 ans prend alors plus de valeur en conséquence de cette décision: plusieurs investisseurs anticipent la même chose pour BCE. À court terme, il est vrai que le traitement fiscal des fiducies de revenu fait en sorte que les actionnaires semblent gagnant à court terme: ils vont finalement payer moins d'impôt. Cependant, plusieurs analystes, (dont Stephen Jarislowski) affirment (et je partage cet avis) qu'une compagnie qui se transforme en fiducie de revenu perd beaucoup de son autonomie stratégique et réduit considérablement sa croissance à long terme. Pourquoi? Et bien en se convertissant en fiducie de revenu, BCE va devoir verser une très grande partie de ses bénéfices en dividende à ses actionnaires. BCE a un dividende très élevé qu'elle a de la difficulté à maintenir présentement ou à le faire croître. Or, en versant maintenant une plus grande partie de ses bénéfices en dividendes, la compagnie aurait définitivement moins de marge de manoeuvre pour contrer la concurrence et investir dans son avenir puisqu'elle aura moins de bénéfices non répartis. Les concurrents comme Rogers Communications et Québécor/Vidéotron qui n'auront pas choisi la voie de la fiducie de revenu pourront bénéficier de plus de flexibilité financière et d'autonomie stratégique. Ils auront plus d'argent pour investir dans des nouveaux produits et services et faire l'achat de compagnies complémentaires à leur portefeuille d'unités.

Comme quoi résister à la tentation et ne pas suivre le troupeau est une option stratégique qui peut être très payante à long terme.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

Sunday, October 01, 2006

Capacités d'innovation et capital de savoir dans les PME

Un récent rapport de Statistiques Canada1 rapporte des différences intéressantes entre les PME très innovantes et moins innovantes.

Les entreprises en démarrage recherchent d'abord des compétences fondamentales en gestion financière et en commercialisation, mais les entreprises qui prennent de l'expansion et de la maturité, doivent développer des compétences spécialisées liées à l'innovation et à la gestion de la technologie.

Même si l'investissement en capital physique, comme les machines, le matériel et les installations de production, est souvent considéré comme une caractéristique type des entreprises en croissance, plusieurs enquêtes soulignent l'importance pour une entreprise de se doter d'actif incorporel, le capital de savoir, c'est-à-dire les capacités organisationnelles associées au processus de croissance.

Dans les nouvelles petites entreprises, ce capital de savoir comprend souvent des compétences générales en affaires, soit les compétences de base liées à la gestion, aux finances et à la commercialisation dont les jeunes entreprises ont besoin pour survivre les premières années. Les nouvelles entreprises prospères déclarent accorder une grande importance à la " mise en place des éléments fondamentaux " dans une vaste gamme de domaines stratégiques : la gestion de la technologie, les ressources humaines et la production.

À l’heure d’une économie canadienne de plus en plus axée sur le savoir, le développement de compétences individuelles et organisationnelles pour améliorer les capacités d’innovation est très important.

Au fur et à mesure que les jeunes entreprises prennent de l'expansion et de la maturité, les compétences spécialisées liées à l'innovation et à la gestion de la technologie deviennent le capital de savoir de base. Les capacités d'innovation liées à la recherche et au développement (R-D) et à l'utilisation de technologies de pointe sont souvent les facteurs qui permettent aux entreprises à forte croissance de se démarquer de celles à faible croissance.

Les entreprises innovatrices mettent aussi l’accent sur la flexibilité financière et la gestion des risques, ce qui permet de s’adapter à un marché plus incertain que bon nombre de ces entreprises innovatrices disent connaître. L’entreprise innovante a tendance à développer un capital de savoir qui lui est propre et qui lui rapporte sous la forme de croissance accrue.

1 : Capacités d’innovation : le capital de savoir, gage de survie et de croissance des entreprises par John R. Baldwin et Guy Gellatly, Septembre 2006, Statistiques Canada

1 : Capacités d’innovation : le capital de savoir, gage de survie et de croissance des entreprises par John R. Baldwin et Guy Gellatly, Septembre 2006, Statistiques Canada

Monday, September 25, 2006

L'essor du micro-paiement sur cellulaire

Dans un ancien commentaire, je soulevais l'idée que les Européens (et un peu plus tard les Nord-américains) pourraient vraiment s'intéresser à payer pour recevoir du contenu sur leur cellulaire. Un article d'un magazine suggérait alors que la vaste majorité des gens ne veulent pas payer pour ce contenu. Or, mon principal argument était qu'une offre bien ciblée avec le bon modèle d'affaires permettraient aux opérateurs sans-fil de vendre du contenu pertinent (services, divertissement, information).

Et bien, de nouvelles technologies émergent et sont en voie d'être adoptées par de plus en plus d'opérateurs. Les compagnies qui adoptent des services d'abonnement de micro-paiement commencent à obtenir beaucoup de succès. Des solutions de micro-paiement comme Payforit et I-Mode sont en train de se substituer à la monnaie, la carte de débit et la carte de crédit en Europe.

Pour en savoir plus entre autre sur les innovations en divertissement mobile il y a le très bon blogue http://mobileentertainment.libsyn.com/ . Il offre aussi des podcast sur le sujet.

Louis Rhéaume

Infocom Intelligence

www.infocomintelligence.com

infocom@videotron.ca

Et bien, de nouvelles technologies émergent et sont en voie d'être adoptées par de plus en plus d'opérateurs. Les compagnies qui adoptent des services d'abonnement de micro-paiement commencent à obtenir beaucoup de succès. Des solutions de micro-paiement comme Payforit et I-Mode sont en train de se substituer à la monnaie, la carte de débit et la carte de crédit en Europe.

Pour en savoir plus entre autre sur les innovations en divertissement mobile il y a le très bon blogue http://mobileentertainment.libsyn.com/ . Il offre aussi des podcast sur le sujet.

Louis Rhéaume

Infocom Intelligence

www.infocomintelligence.com

infocom@videotron.ca

Friday, September 15, 2006

La gestion stratégique de l'innovation: la priorité des organisations selon McKinsey

En 2005, un sondage de McKinsey auprès de 9 345 hauts dirigeants révélait que la compétence stratégique la plus importante à développer de nos jours au sein d’une organisation était sa capacité à innover et à s'adapter en continu à l'économie du savoir. La gestion des connaissances dans le but d'améliorer les capacités d'innovation devient de plus en plus critique pour bien des firmes.

Dans un contexte de mondialisation, d’innovation rapide et de migration de valeur accentuée de la production à la créativité, les modèles traditionnels des 5 forces de Porter en stratégie deviennent de moins en moins utiles pour les compagnies désirant conserver des avantages compétitifs. Pour les firmes intéressées à jouer le jeu dynamique de la compétition, Infocom Intelligence a développé un nouveau modèle, basé sur le concept des Capacités Dynamiques qui leur permet de créer de la valeur pour les actionnaires, employés et dirigeants. Le modèle est inspiré des observations du Dr. Roger Miller sur les patterns de création de valeur et de capture de valeur qui définissent les différents groupes stratégiques à l’intérieur d’une industrie. Nous utilisons le terme “jeux stratégiques” pour ces patterns. Notre hypothèse de base est que l’essence d’une stratégie est la recherche de performance qui provient de la volonté des clients à payer pour des produits ou services en particulier. Pour plus de détails sur ce service contacter nous: infocom@videotron.ca

De plus, nous offrons du support dans l'amélioration des processus de gestion de l'innovation et de l'ensemble des projets d'innovation de la firme.

Qu’est-ce que la gestion stratégique de portefeuille de projets d’innovation (GSPPI)?

• Cooper et al. 1998: Processus de décisions dynamique où la liste des projets actifs est mise-à-jour et révisée. Les nouveaux projets sont priorisés, des projets existants accélérés, tués, dé-priorisé, et les ressources réalloués aux projets actifs. Le processus est caractérisé par de l ’incertitude et des changements au niveau de l’information, des opportunités, des buts et considérations stratégiques, de l ’interdépendance entre les projets et des multiples intervenants impliqués. Ce processus est intimement lié à d’autres processus organisationnels comme la revue périodique de tous les projets de la firme à chaque « porte » (gate) et vient supporter le développement de la stratégie corporative.

• GSPPI : peut contribuer à la création de la valeur corporative.

– perspective globale sur différents projets

– connaître également l’exposition de l’entreprises face aux risques

– le niveau de projets de grande valeur,

– l’étendue des trajectoires stratégiques et les liens avec la stratégie corporative

– Analyse de portefeuille et la planification de projets= en train de devenir aussi populaire que l’analyse de portefeuille de divisions corporatives l’a été, pendant la décennie 70 et 80.

– Besoins: -augmenter les rendements financiers (extraire le plus de valeur des ressources affectées à l’innovation; environ 40% des projets de nouveaux services sont des échecs);

– obtenir une meilleure cohérence avec la stratégie corporative (soutenir les activités principales, revitaliser),

– obtenir une meilleure communication au sein de l’organisation avec l’aide d’un processus formel de haut niveau et plus objectif (limiter les jeux politiques et les coûts d’agence),

– se concentrer sur ce que l’on fait de mieux en ayant des buts précis pour la gestion de portefeuille (miser sur ses compétences motrices) (Cooper et al., 2001).

Le management stratégique, lorsque pratiqué de façon continu, peut développer chez une firme un “core capability” qui a plus d’effets durable sur la performance à long terme de la firme qu’une stratégie en particulier”. = Tout comme la Gestion Stratégique de Portefeuille de Projets d’Innovation

Pour plus de détails sur ce service contacter nous: louis@infocomintelligence.com

Louis Rhéaume

Associé Principal

Infocom Intelligence

www.infocomintelligence.com

Dans un contexte de mondialisation, d’innovation rapide et de migration de valeur accentuée de la production à la créativité, les modèles traditionnels des 5 forces de Porter en stratégie deviennent de moins en moins utiles pour les compagnies désirant conserver des avantages compétitifs. Pour les firmes intéressées à jouer le jeu dynamique de la compétition, Infocom Intelligence a développé un nouveau modèle, basé sur le concept des Capacités Dynamiques qui leur permet de créer de la valeur pour les actionnaires, employés et dirigeants. Le modèle est inspiré des observations du Dr. Roger Miller sur les patterns de création de valeur et de capture de valeur qui définissent les différents groupes stratégiques à l’intérieur d’une industrie. Nous utilisons le terme “jeux stratégiques” pour ces patterns. Notre hypothèse de base est que l’essence d’une stratégie est la recherche de performance qui provient de la volonté des clients à payer pour des produits ou services en particulier. Pour plus de détails sur ce service contacter nous: infocom@videotron.ca

De plus, nous offrons du support dans l'amélioration des processus de gestion de l'innovation et de l'ensemble des projets d'innovation de la firme.

Qu’est-ce que la gestion stratégique de portefeuille de projets d’innovation (GSPPI)?

• Cooper et al. 1998: Processus de décisions dynamique où la liste des projets actifs est mise-à-jour et révisée. Les nouveaux projets sont priorisés, des projets existants accélérés, tués, dé-priorisé, et les ressources réalloués aux projets actifs. Le processus est caractérisé par de l ’incertitude et des changements au niveau de l’information, des opportunités, des buts et considérations stratégiques, de l ’interdépendance entre les projets et des multiples intervenants impliqués. Ce processus est intimement lié à d’autres processus organisationnels comme la revue périodique de tous les projets de la firme à chaque « porte » (gate) et vient supporter le développement de la stratégie corporative.

• GSPPI : peut contribuer à la création de la valeur corporative.

– perspective globale sur différents projets

– connaître également l’exposition de l’entreprises face aux risques

– le niveau de projets de grande valeur,

– l’étendue des trajectoires stratégiques et les liens avec la stratégie corporative

– Analyse de portefeuille et la planification de projets= en train de devenir aussi populaire que l’analyse de portefeuille de divisions corporatives l’a été, pendant la décennie 70 et 80.

– Besoins: -augmenter les rendements financiers (extraire le plus de valeur des ressources affectées à l’innovation; environ 40% des projets de nouveaux services sont des échecs);

– obtenir une meilleure cohérence avec la stratégie corporative (soutenir les activités principales, revitaliser),

– obtenir une meilleure communication au sein de l’organisation avec l’aide d’un processus formel de haut niveau et plus objectif (limiter les jeux politiques et les coûts d’agence),

– se concentrer sur ce que l’on fait de mieux en ayant des buts précis pour la gestion de portefeuille (miser sur ses compétences motrices) (Cooper et al., 2001).

Le management stratégique, lorsque pratiqué de façon continu, peut développer chez une firme un “core capability” qui a plus d’effets durable sur la performance à long terme de la firme qu’une stratégie en particulier”. = Tout comme la Gestion Stratégique de Portefeuille de Projets d’Innovation

Pour plus de détails sur ce service contacter nous: louis@infocomintelligence.com

Louis Rhéaume

Associé Principal

Infocom Intelligence

www.infocomintelligence.com

Sunday, September 03, 2006

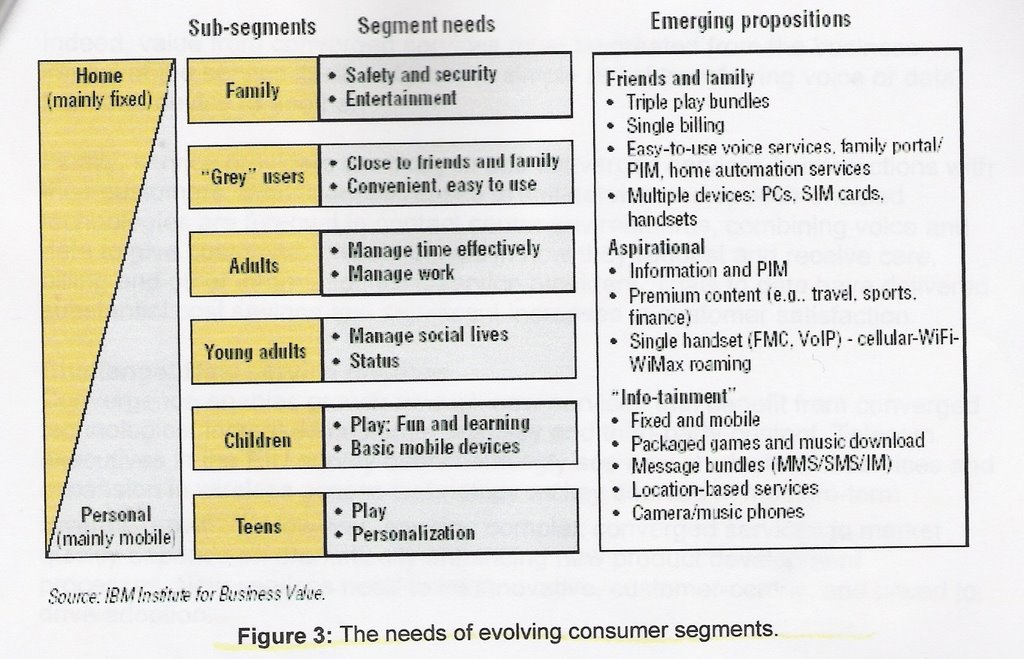

Comment profiter de la convergence: les différents types de convergence, les types de consommateurs et les modèles d'affaires.

Un récent rapport de IBM donne quelques pistes intéressantes comment profiter des différents types de convergence. Il en ressort que certains types de convergence exercent des pressions plus fortes dans l'industrie des info-communication.

Louis Rhéaume

Associé Principal

Infocom Intelligence

www.infocomintelligence.com

Inspiré du rapport de Carlson, Jeanette; Chris Woodland and Henry Stevens, "Profiting from convergence: defining growth paths for telecom service providers", July 2006, Vol. 2, IBM

Un récent rapport de IBM donne quelques pistes intéressantes comment profiter des différents types de convergence. Il en ressort que certains types de convergence exercent des pressions plus fortes dans l'industrie des info-communication.

Tout comme l'industrie de l'informatique, l'industrie des télécommunications est en train de se désaggréger. Autrefois, l'ordinateur était concû en entier par un fabricant qui était intégré verticalement. Ainsi, tout était fabriqué par la même firme: système d'opération, logiciel, composantes électroniques. Apple et IBM ont commencé à intégrer des firmes complémentaires qui ont fourni des produits et services à meilleur prix et meilleur qualité. Microsoft a obtenu le contrat du sytème d'exploitation du PC de IBM et Intel a fourni le microprocesseur. Aujourd'hui, IBM a abandonné la fabrication de PC aux mains du chinois Lenovo puisque ses marges étaient très faible dans le secteur manufacturier. La grande valeur ajoutée dans la chaine de valeur de l'informatique s'est développé aux extrémités, soit le système d'exploitation et le microprocesseur.

Il est en train de se passer une situation similaire avec les télécommunications. Le transport de données se fait à des prix très bas tandis que les firmes aux extrémités de la chaîne de valeur profitent grandement de l'Internet comme Skype et les fournisseurs de contenu.

Un facteur clé de création de valeur est le focus de types de clientèle. Dell a révolutionné il y a 20 ans la vente d'ordinateur en privilégiant le service direct à des clients plus sophistiqués et expérimentés dans l'achat d'ordinateur sur-mesure. En télécommunications certains segments ont des besoins assez différents.

Le choix du focus de clientèle fait en sorte que la firme peut se spécialiser et renforcir ses compétences stratégiques pour mieux répondre à ce type de clientèle. Il en ressort que les firmes peuvent innover en offrant une nouvelle approche pour servir cette clientèle avec un modèle d'affaires plus innovateur.

Louis Rhéaume

Associé Principal

Infocom Intelligence

www.infocomintelligence.com

Inspiré du rapport de Carlson, Jeanette; Chris Woodland and Henry Stevens, "Profiting from convergence: defining growth paths for telecom service providers", July 2006, Vol. 2, IBM

Sunday, July 30, 2006

Le Quadruple play ou bundle (forfait intégré: Internet, téléphonie fixe, cellulaire et télévision)

Le Quadruple Play se définit comme un forfait qui intègre 4 services provenant du même fournisseur, soit: l'accès à l'Internet, le téléphone fixe, le cellulaire et la télévision.

Au Canada, les opérateurs de téléphonie comme Bell offre le Quadruple Play avec Expressvu pour la télévision. Ils offriront prochainement le IPTV comme autre alternative. Rogers Communications offrent également le Quadruple Play. D'autres joueurs le feront prochainement ou s'y intéressent comme Vidéotron et Cogeco Cable.

La firme Ipsos Insight a fait des sondages pour connaître la perception des français en rapport à l'adoption du quadruple Play chez les clients de firmes de télécommunications ou de cable. Il semble que certaines initiatives ont connnu peu de succès jusqu'ici à l'international comme le lancement du téléphone hybride (cellulaire au tarif du service fixe à domicile) en Grande-Bretagne par BT Fusion ou encore par Verizon aux USA.

Il apparait de ce sondage, que lorsque que le consommateur se voit offrir une multitude de choix, celui-ci peut se sentirer démuni ou stressé. [Il est vrai qu'au Canada les offres compliqués de forfaits des opérateurs sans-fil n'aide pas à l'adoption du sans-fil. Au Canada le taux de pénétration du sans-fil est environ à 48% de la population par rapport à 60% pour les USA.] Or, 74% des internautes français pensent que les nouvelles technologies facilitent la vie, 64% pensent qu'il y a trop d'innovations et 44% pensent que trop de choix génère du stress. Le consommateur doit-il faire face à trop d'innovations technologiques?

Je ne crois pas qu'il y a trop d'innovations technologiques au même sens qu'il y aurait trop de saveur de crème glacée... On prend ce qui nous intéresse, on ne goûte pas nécessairement à tout! Seulement, dans leur marketing, les firmes doivent simplifiés leur offre de nouveaux produits et services pour démontrer au consommateur la véritable valeur ajoutée du service.

La firme Ipsos Insight a identifié 4 profils de consommateurs potentiellement intéressés par le Quadruple Play.

Les Fonctionnels (25%) : ce sont des individus (hommes et femmes) qui ne manifestent pas un enthousiasme particulièrement débordant vis-à-vis des nouvelles technologies mais qui les utilisent au quotidien pour des raisons très fonctionnelles. Leur initiation passant souvent par le monde professionnel, la possibilité d'avoir accès de façon illimitée à internet et au téléphone est un avantage dans leur vie privée.

Les Famili-Centriques (20%) : ce sont surtout des femmes, souvent des mères de famille, pour qui la technologie est une aide précieuse dans la gestion de leur vie familiale : le téléphone mobile est une garantie d'indépendance tout en leur permettant de garder un lien permanent avec leur famille, Internet représente un réel coach, apporteur de conseils familiaux, et la télévision, par ses programmes variés, offre pour elles des contenus adaptés à chaque membre de la famille.

Les Ultra-Mobiles (10%) : ce sont des jeunes qui ont abandonné le fixe pour le mobile de façon définitive. Le mobile étant pour eux un véritable " couteau suisse ", ils en attendent de nombreux usages et notamment celui de la télévision personnelle sur mobile. Le téléphone portable est pour eux le terminal privilégié de la convergence téléphonique. L'offre quadruple play intégrant le téléphone mobile pourrait les séduire.

Les Ultra-Connectés (19%) : certains ont déjà adopté les offres triple play (18% d'entre eux). Ils sont connectés en permanence au réseau. Tout ce qui favorise un accès facile et permanent au web, fixe et mobile a leur faveur, le prix en faisant partie.

Il en ressort aussi que les termes Triple play, Quadruple play sont très peu connus . Celui-ci obtient13% de notoriété en France. La communication semble un enjeu majeur pour le développement de cette offre. Un seul exemple, quand Texto est passé dans le langage courant, le marché des SMS a pris son envol tout simplement parce que ce terme est signifiant de l'usage et du bénéfice.

Le sondage montre un potentiel prometteur pour ces nouvelles offres avec 2/3 des Français qui déclarent, une fois les avantages de l'offre expliqués, avoir l'intention d'y souscrire.

Enfin, l'étude nous montre que ce sont les FAI et France Telecom qui sont perçus comme les plus légitimes à proposer des offres de convergence, intégrant le téléphone mobile. Ce qui signifie que les opérateurs de téléphonie vont avoir plus de concurrence.

Pour Ipsos Insight: " Les gagnants de demain vont être, non pas ceux qui proposent de transporter des images, des voix…, mais ceux qui sauront apporter du contenu personnalisé à tous, à tout moment, en tout lieu, que l'on soit à la maison ou en situation de mobilité. Par ailleurs, autre point fort pour les FAI, ils auront à leur disposition des bases de données gigantesques, hyper renseignées en termes d'usages et de centres d'intérêt de leurs clients. " Voilà entre autre un bon avantage pour Vidéotron.

Le Quadruple Play se définit comme un forfait qui intègre 4 services provenant du même fournisseur, soit: l'accès à l'Internet, le téléphone fixe, le cellulaire et la télévision.

Au Canada, les opérateurs de téléphonie comme Bell offre le Quadruple Play avec Expressvu pour la télévision. Ils offriront prochainement le IPTV comme autre alternative. Rogers Communications offrent également le Quadruple Play. D'autres joueurs le feront prochainement ou s'y intéressent comme Vidéotron et Cogeco Cable.

La firme Ipsos Insight a fait des sondages pour connaître la perception des français en rapport à l'adoption du quadruple Play chez les clients de firmes de télécommunications ou de cable. Il semble que certaines initiatives ont connnu peu de succès jusqu'ici à l'international comme le lancement du téléphone hybride (cellulaire au tarif du service fixe à domicile) en Grande-Bretagne par BT Fusion ou encore par Verizon aux USA.

Il apparait de ce sondage, que lorsque que le consommateur se voit offrir une multitude de choix, celui-ci peut se sentirer démuni ou stressé. [Il est vrai qu'au Canada les offres compliqués de forfaits des opérateurs sans-fil n'aide pas à l'adoption du sans-fil. Au Canada le taux de pénétration du sans-fil est environ à 48% de la population par rapport à 60% pour les USA.] Or, 74% des internautes français pensent que les nouvelles technologies facilitent la vie, 64% pensent qu'il y a trop d'innovations et 44% pensent que trop de choix génère du stress. Le consommateur doit-il faire face à trop d'innovations technologiques?

Je ne crois pas qu'il y a trop d'innovations technologiques au même sens qu'il y aurait trop de saveur de crème glacée... On prend ce qui nous intéresse, on ne goûte pas nécessairement à tout! Seulement, dans leur marketing, les firmes doivent simplifiés leur offre de nouveaux produits et services pour démontrer au consommateur la véritable valeur ajoutée du service.

La firme Ipsos Insight a identifié 4 profils de consommateurs potentiellement intéressés par le Quadruple Play.

Les Fonctionnels (25%) : ce sont des individus (hommes et femmes) qui ne manifestent pas un enthousiasme particulièrement débordant vis-à-vis des nouvelles technologies mais qui les utilisent au quotidien pour des raisons très fonctionnelles. Leur initiation passant souvent par le monde professionnel, la possibilité d'avoir accès de façon illimitée à internet et au téléphone est un avantage dans leur vie privée.

Les Famili-Centriques (20%) : ce sont surtout des femmes, souvent des mères de famille, pour qui la technologie est une aide précieuse dans la gestion de leur vie familiale : le téléphone mobile est une garantie d'indépendance tout en leur permettant de garder un lien permanent avec leur famille, Internet représente un réel coach, apporteur de conseils familiaux, et la télévision, par ses programmes variés, offre pour elles des contenus adaptés à chaque membre de la famille.

Les Ultra-Mobiles (10%) : ce sont des jeunes qui ont abandonné le fixe pour le mobile de façon définitive. Le mobile étant pour eux un véritable " couteau suisse ", ils en attendent de nombreux usages et notamment celui de la télévision personnelle sur mobile. Le téléphone portable est pour eux le terminal privilégié de la convergence téléphonique. L'offre quadruple play intégrant le téléphone mobile pourrait les séduire.

Les Ultra-Connectés (19%) : certains ont déjà adopté les offres triple play (18% d'entre eux). Ils sont connectés en permanence au réseau. Tout ce qui favorise un accès facile et permanent au web, fixe et mobile a leur faveur, le prix en faisant partie.

Il en ressort aussi que les termes Triple play, Quadruple play sont très peu connus . Celui-ci obtient13% de notoriété en France. La communication semble un enjeu majeur pour le développement de cette offre. Un seul exemple, quand Texto est passé dans le langage courant, le marché des SMS a pris son envol tout simplement parce que ce terme est signifiant de l'usage et du bénéfice.

Le sondage montre un potentiel prometteur pour ces nouvelles offres avec 2/3 des Français qui déclarent, une fois les avantages de l'offre expliqués, avoir l'intention d'y souscrire.

Enfin, l'étude nous montre que ce sont les FAI et France Telecom qui sont perçus comme les plus légitimes à proposer des offres de convergence, intégrant le téléphone mobile. Ce qui signifie que les opérateurs de téléphonie vont avoir plus de concurrence.

Pour Ipsos Insight: " Les gagnants de demain vont être, non pas ceux qui proposent de transporter des images, des voix…, mais ceux qui sauront apporter du contenu personnalisé à tous, à tout moment, en tout lieu, que l'on soit à la maison ou en situation de mobilité. Par ailleurs, autre point fort pour les FAI, ils auront à leur disposition des bases de données gigantesques, hyper renseignées en termes d'usages et de centres d'intérêt de leurs clients. " Voilà entre autre un bon avantage pour Vidéotron.

Un des défis de l'offre du Quadruple Play provient du fait que le service de l'accès fixe est perçu comme un service toujours important et concurrentiel. Or, cela est de moins en moins vrai avec l'Internet par VoIP offert par Skype, Yahoo et les autres. La différence de prix est énorme pour le service fixe. Enfin, un autre défi est l'idée de signer un contrat de durée fixe un an ou deux pour le forfait Quadruple Play. Avec la concurrence et l'arrivée massive d'innovations en télécommunications, il faut se questionner à l'idée qu'on ne pourra changer de fournisseurs pendant cette période pour l'ensemble de nos services de télécommunications.

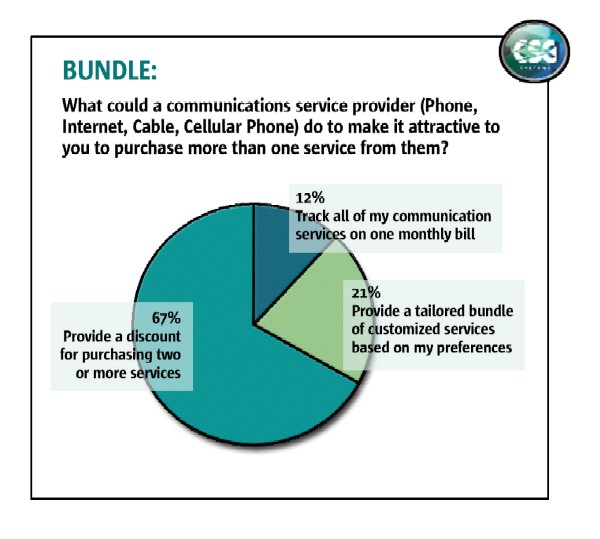

Le magazine Telephony Online rapporte que ce qui attire le plus les clients dans le concept de bundle ou forfait regroupé est l'économie d'argent (voir image). Louis Rhéaume

Associé Principal

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

Tuesday, July 25, 2006

Investir dans les opportunités de croissance à la Google

et les nouvelles tendances en média et publications

Google vient de se rendre compte qu’à force d’investir dans toutes sortes de nouveaux produits et services, la firme avait négligé ce qui fait son pain et son beurre : soit l’engin de recherche. Les entreprises en croissance doivent vivre avec ce problème : leurs investissements dans les projets de nouveaux produits et services doivent être cohérent avec leur propre stratégie corporative. La stratégie d’innovation doit supporter le modèle d’affaires et non faire perdre du temps et des ressources précieuses sur ce qui représente le centre de gravité de la firme. Dans le cas de Google, il s’agit de l’engin de recherche, la publicité représente encore 99% de ses revenus. Pour renforcer son modèle d’affaires, Google a fait des partenariats comme plusieurs joueurs de l’économie Internet : eBay avec Skype, Microsoft dans tout ce qui est appareil ayant accès à l’Internet, etc.

Dans l’économie numérique, les compagnies qui ont investissent dans les opportunités de croissance les plus importantes sont des firmes qui ont d’abord et avant tout un solide système de gestion de l’innovation, qui conçoit et/ou achètent l’innovation.

Si Microsoft a toujours de très grandes dépenses en R&D, le momentum du rythme d’innovation est en voie d’appartenir pour l’instant à Google. Ainsi, ils sont maintenant capables d’établir plus de partenariats stratégiques pour s’attaquer à de nouveaux marchés et avenues de croissance.

Une des forces du modèle d’affaires de Google est le fait qu’il repose beaucoup sur une tendance lourde de l’économie numérique. La publicité en ligne est maintenant devenue très importante (" mainstream ") dans l’univers des médias traditionnels et électroniques.

Nouvelles tendances en média et publications

Même les consommateurs les plus avides d’information imprimée (magazines et journaux traditionnels) passent moins de temps à lire ces médias que de surfer en ligne ou regarder la télévision. Aux USA, les magazines, stations de radio et télé, et les journaux traditionnels perdent 2% de leurs revenus depuis 1998 au dépend de l’Internet, de la radio numérique et des iPod.

Par exemple un manufacturier d’autos américain affirmait avoir 10% de son budget marketing sur l’Internet en 2006. Son but est d’avoir 50% dans 2 ans.

Pour l’instant, les budgets de marketing ont environ entre 4 et 10% de leurs dépenses vers l’Internet.

Les méthodes comment les consommateurs absorbent l’information et le divertissement, et les moyens comment ils les perçoivent les images de marque

ont beaucoup changé. Déjà des médias numériques très ciblés vendent leur annonces à des ratios plus élevés que les médias traditionnels (exemples : ESPN Motion and MTV Overdrive).

Le producteur de Survivor et The Apprentice affirmait récemment : " Pour moi, maintenant l’heure de grande écoute n’est plus 19h-22h mais bien 9h à 17h, parce que plus de gens ont accès à un ordinateur ". On pourrait facilement ajouter à un cellulaire, smartphone ou iPod, également.

Les consommateurs développent de nouvelles habitudes de consommation après avoir maîtrisé une nouvelle technologie. Ainsi, 65% des clients qui ont la vidéo sur demande chez Comcast, l’utilise, avec les nouveaux usagers qui l’accèdent en moyenne 23 fois par mois! Apple a vendu 8 millions de téléchargement de vidéo depuis son lancement en Octobre 2005.

Jupiter Research recommande aux éditeurs (dans un de ses derniers rapports), de :

Pour mieux comprendre leur audience, les éditeurs devraient utiliser des logiciels de business intelligence pour connaître leurs habitudes quand ils surfent sur leur site.

De nouvelles mesures visant à évaluer l’impact d’un site web et d’un plan marketing en ligne sont utiles(1):

Les médias qui utilisent l’effet de levier des différentes plates-formes peuvent obtenir beaucoup de succès. Par exemple, Scripps possède 4 canaux sur le style de vie, sur le câble : HGTV, the Food Network, DIY Network et Fine Living. En misant sur les synergies, ils offrent maintenant des programmes sur demande à 12 millions de ménages et des bulletins de nouvelles en ligne à 17 millions d’abonnés.

Il n’est pas exagéré d’affirmer que le consommateur canadien moyen à environ 10 000 choix de canaux de divertissement et d’information qui lui est disponible.

Les firmes doivent déployer leur budget de marketing pour maintenant atteindre une douzaine voire une centaine de types d’audiences. Les annonceurs doivent redéfinir ce qu’est un plan de marketing vraiment efficace. Heureusement, avec les nouveaux outils technologiques, il est maintenant plus facile de mesure son efficacité, son impact, et ce d’une façon plus interactive.

(1) Source : " The future of advertising is now ", Voler, Frelinghuysen et Rothenberg, Strategy+ business, Summer 2006

et les nouvelles tendances en média et publications

Google vient de se rendre compte qu’à force d’investir dans toutes sortes de nouveaux produits et services, la firme avait négligé ce qui fait son pain et son beurre : soit l’engin de recherche. Les entreprises en croissance doivent vivre avec ce problème : leurs investissements dans les projets de nouveaux produits et services doivent être cohérent avec leur propre stratégie corporative. La stratégie d’innovation doit supporter le modèle d’affaires et non faire perdre du temps et des ressources précieuses sur ce qui représente le centre de gravité de la firme. Dans le cas de Google, il s’agit de l’engin de recherche, la publicité représente encore 99% de ses revenus. Pour renforcer son modèle d’affaires, Google a fait des partenariats comme plusieurs joueurs de l’économie Internet : eBay avec Skype, Microsoft dans tout ce qui est appareil ayant accès à l’Internet, etc.

Dans l’économie numérique, les compagnies qui ont investissent dans les opportunités de croissance les plus importantes sont des firmes qui ont d’abord et avant tout un solide système de gestion de l’innovation, qui conçoit et/ou achètent l’innovation.

Si Microsoft a toujours de très grandes dépenses en R&D, le momentum du rythme d’innovation est en voie d’appartenir pour l’instant à Google. Ainsi, ils sont maintenant capables d’établir plus de partenariats stratégiques pour s’attaquer à de nouveaux marchés et avenues de croissance.

Une des forces du modèle d’affaires de Google est le fait qu’il repose beaucoup sur une tendance lourde de l’économie numérique. La publicité en ligne est maintenant devenue très importante (" mainstream ") dans l’univers des médias traditionnels et électroniques.

Nouvelles tendances en média et publications

Même les consommateurs les plus avides d’information imprimée (magazines et journaux traditionnels) passent moins de temps à lire ces médias que de surfer en ligne ou regarder la télévision. Aux USA, les magazines, stations de radio et télé, et les journaux traditionnels perdent 2% de leurs revenus depuis 1998 au dépend de l’Internet, de la radio numérique et des iPod.

Par exemple un manufacturier d’autos américain affirmait avoir 10% de son budget marketing sur l’Internet en 2006. Son but est d’avoir 50% dans 2 ans.

Pour l’instant, les budgets de marketing ont environ entre 4 et 10% de leurs dépenses vers l’Internet.

Les méthodes comment les consommateurs absorbent l’information et le divertissement, et les moyens comment ils les perçoivent les images de marque

ont beaucoup changé. Déjà des médias numériques très ciblés vendent leur annonces à des ratios plus élevés que les médias traditionnels (exemples : ESPN Motion and MTV Overdrive).

Le producteur de Survivor et The Apprentice affirmait récemment : " Pour moi, maintenant l’heure de grande écoute n’est plus 19h-22h mais bien 9h à 17h, parce que plus de gens ont accès à un ordinateur ". On pourrait facilement ajouter à un cellulaire, smartphone ou iPod, également.

Les consommateurs développent de nouvelles habitudes de consommation après avoir maîtrisé une nouvelle technologie. Ainsi, 65% des clients qui ont la vidéo sur demande chez Comcast, l’utilise, avec les nouveaux usagers qui l’accèdent en moyenne 23 fois par mois! Apple a vendu 8 millions de téléchargement de vidéo depuis son lancement en Octobre 2005.

Jupiter Research recommande aux éditeurs (dans un de ses derniers rapports), de :

- mettre l’accent sur les articles individuels et les auteurs plutôt que leur propre site,

- de favoriser la syndication et la réutilisation de l’information en multiples formats.

- Ils devraient également favoriser les fils RSS pour stimuler la loyauté des lecteurs,

- adapté son offre de publicité aux contenus des articles,

- offrir plus de contenu graphique pour combattre l’information générique des portails

- Permettre l’accès gratuit à leurs archives

- Implanter du contenu à jour plus ambitieux comme les commentaires, le filtrage, des liens à d’autre information reliée et des blogues.

- Les versions en ligne de journaux et magazines peuvent avoir des audiences assez différentes de la version imprimée.

- Si les portails qui agrègent l’information attire une masse de lecteurs, les nouveaux médias qui émergent (podcasting, blogues, cellulaires, smartphones) sont en train de fragmenter l’information et les audiences.

Pour mieux comprendre leur audience, les éditeurs devraient utiliser des logiciels de business intelligence pour connaître leurs habitudes quand ils surfent sur leur site.

De nouvelles mesures visant à évaluer l’impact d’un site web et d’un plan marketing en ligne sont utiles(1):

- La qualité de la session (rétention de la marque, nombre d’annonces vues par session, type de contenu publicitaire accédé)

- Le degré d’activité entre plates-formes croisées (TV à Internet, Papier à Internet)

- Les activités intégratives (nombre d’enregistrement en ligne, appels entrants, demandes d’information)

- L’impact sur les ventes (trafic dans les magasins, nouvelles commandes

Les médias qui utilisent l’effet de levier des différentes plates-formes peuvent obtenir beaucoup de succès. Par exemple, Scripps possède 4 canaux sur le style de vie, sur le câble : HGTV, the Food Network, DIY Network et Fine Living. En misant sur les synergies, ils offrent maintenant des programmes sur demande à 12 millions de ménages et des bulletins de nouvelles en ligne à 17 millions d’abonnés.

Il n’est pas exagéré d’affirmer que le consommateur canadien moyen à environ 10 000 choix de canaux de divertissement et d’information qui lui est disponible.

Les firmes doivent déployer leur budget de marketing pour maintenant atteindre une douzaine voire une centaine de types d’audiences. Les annonceurs doivent redéfinir ce qu’est un plan de marketing vraiment efficace. Heureusement, avec les nouveaux outils technologiques, il est maintenant plus facile de mesure son efficacité, son impact, et ce d’une façon plus interactive.

(1) Source : " The future of advertising is now ", Voler, Frelinghuysen et Rothenberg, Strategy+ business, Summer 2006

Friday, June 30, 2006

Quelles sont les nouvelles tendances majeures selon les CEO de Skype, Microsoft, Cisco et Google?

Réuni pour le World Economic Forum en janvier 2006, les présidents de de Skype, Microsoft, Cisco et Google ont fait part des tendances importantes dans leur secteur.

http://www.weforum.org/site/knowledgenavigator.nsf/Content/_S15498?open&event_id=1462&year_id=2006

"If Moore's Law defined developments not so very long ago, it is less definitive today than it was then. The top directions for the future, panellists agreed, include:

· the digitization of everything possible;

· the transit from "transaction" to "interaction";

· the convergence of voice, data, video in new business and entertainment models;

· new and low-cost models to acquire huge customer bases which ultimately pay for personalized value-added services on top of something "free";

-the formation of new kinds of virtual communities that are able to literally talk to each other, as is emerging from the eBay acquisition of Skype. "

Ce que je retiens de plus intéressant c'est Schmidt de Google qui dit que 10% des revenus de la firme doit provenir toujours de nouvelles activités en tout temps. Pour réaliser ce fait d'arme, Google laisse ses ingénieurs travailler 20% de leur temps sur des projets de leur choix. Il ajoute, on ne peut prédire ce que va etre l'avenir mais on se doit de penser à plusieurs scénarios.

C'est aussi le CEO de Skype qui dit qu'aujourd'hui, des PME partout dans le monde peuvent avoir un impact majeur en peu de temps et avec peu de ressources. Il ne suffit que d'utiliser les infrastructure existantes et d'ajouter ses propres services et produits.

Pour Gates la clé du succès réside dans la R&D. Il est bon de savoir que Microsoft fait beaucoup de recherche mais achète aussi beaucoup de firmes innovatrices.

Réuni pour le World Economic Forum en janvier 2006, les présidents de de Skype, Microsoft, Cisco et Google ont fait part des tendances importantes dans leur secteur.

http://www.weforum.org/site/knowledgenavigator.nsf/Content/_S15498?open&event_id=1462&year_id=2006

"If Moore's Law defined developments not so very long ago, it is less definitive today than it was then. The top directions for the future, panellists agreed, include:

· the digitization of everything possible;

· the transit from "transaction" to "interaction";

· the convergence of voice, data, video in new business and entertainment models;

· new and low-cost models to acquire huge customer bases which ultimately pay for personalized value-added services on top of something "free";

-the formation of new kinds of virtual communities that are able to literally talk to each other, as is emerging from the eBay acquisition of Skype. "

Ce que je retiens de plus intéressant c'est Schmidt de Google qui dit que 10% des revenus de la firme doit provenir toujours de nouvelles activités en tout temps. Pour réaliser ce fait d'arme, Google laisse ses ingénieurs travailler 20% de leur temps sur des projets de leur choix. Il ajoute, on ne peut prédire ce que va etre l'avenir mais on se doit de penser à plusieurs scénarios.

C'est aussi le CEO de Skype qui dit qu'aujourd'hui, des PME partout dans le monde peuvent avoir un impact majeur en peu de temps et avec peu de ressources. Il ne suffit que d'utiliser les infrastructure existantes et d'ajouter ses propres services et produits.

Pour Gates la clé du succès réside dans la R&D. Il est bon de savoir que Microsoft fait beaucoup de recherche mais achète aussi beaucoup de firmes innovatrices.

Thursday, June 29, 2006

Les nouvelles tendances de Wired - Juillet 2006

Le magazine américain Wired vient de publier ses nouvelles tendances pour l'été 2006.

Les plus intéressantes selon nous sont : People power, Video unlimited, Personalize it, Buy it now et All-Access Economy.

People Power: Les gens ont plus de pouvoir par rapport aux marques, à son employeur, etc. Le peer-production fait en sorte que les gens s'expriment par leur blogue, leur critiques de livres dans Amazon, ou encore publie leur vidéo sur YouTube.

Video unlimited: La multiplication des plateformes fait en sorte que l'accès au contenu vidéo se fait presque partout (iPod, cellulaire, Blackberry, ordinateur portatif, PC, TV,...). NBC a déja fait 300M$ pour sa division video numérique en 2006. Fait important à noter, pour NBC, les nouvelles plateformes ajoutent des revenus et les autres revenus ne sont pas cannibalisé. La TV/Video par cellulaire ne fait que débuter et les modèles d'affaires rentables ne sont pas encore connu.

Personnalize it: le mass customization devient de plus en plus populaire, de la conception de jeans sur-mesure, au développement de médicaments parfaitement efficace contre une maladie pour une catégorie de gens ayant la même génétique, jusqu'à la conception d'annonce publicitaire adaptée aux recherches en ligne d'un individu. iPod et Google Video sont des exemples qui feront accentuer cette tendance.

Buy it now: L'achat de compagnie pour leur nouveaux produits et projets d'innovation est de plus en plus populaire. Des firmes de media comme Yahoo, Google, News Corp, eBay, Microsoft regorgent de liquidités et sont en mode acquisition pour étoffer et renforcer leur portefeuille de produits offerts.

All-Access Economy: Les systèmes ouverts comme Linux deviennent de plus en plus la norme, les systèmes propriétaires fermés comme Windows XP perdent leur momentum. En étant client chez des firmes comme Amazon ou eBay, un client peut créer son propre magasin pour vendre ses propres produits grâce aux serveurs de ces firmes.

Le magazine américain Wired vient de publier ses nouvelles tendances pour l'été 2006.

Les plus intéressantes selon nous sont : People power, Video unlimited, Personalize it, Buy it now et All-Access Economy.

People Power: Les gens ont plus de pouvoir par rapport aux marques, à son employeur, etc. Le peer-production fait en sorte que les gens s'expriment par leur blogue, leur critiques de livres dans Amazon, ou encore publie leur vidéo sur YouTube.

Video unlimited: La multiplication des plateformes fait en sorte que l'accès au contenu vidéo se fait presque partout (iPod, cellulaire, Blackberry, ordinateur portatif, PC, TV,...). NBC a déja fait 300M$ pour sa division video numérique en 2006. Fait important à noter, pour NBC, les nouvelles plateformes ajoutent des revenus et les autres revenus ne sont pas cannibalisé. La TV/Video par cellulaire ne fait que débuter et les modèles d'affaires rentables ne sont pas encore connu.

Personnalize it: le mass customization devient de plus en plus populaire, de la conception de jeans sur-mesure, au développement de médicaments parfaitement efficace contre une maladie pour une catégorie de gens ayant la même génétique, jusqu'à la conception d'annonce publicitaire adaptée aux recherches en ligne d'un individu. iPod et Google Video sont des exemples qui feront accentuer cette tendance.

Buy it now: L'achat de compagnie pour leur nouveaux produits et projets d'innovation est de plus en plus populaire. Des firmes de media comme Yahoo, Google, News Corp, eBay, Microsoft regorgent de liquidités et sont en mode acquisition pour étoffer et renforcer leur portefeuille de produits offerts.

All-Access Economy: Les systèmes ouverts comme Linux deviennent de plus en plus la norme, les systèmes propriétaires fermés comme Windows XP perdent leur momentum. En étant client chez des firmes comme Amazon ou eBay, un client peut créer son propre magasin pour vendre ses propres produits grâce aux serveurs de ces firmes.

Quelques conseils en fusions et acquisitions

Les entreprises désirant croître par les fusions et acquisitions devraient s'inspirer de ceux qui ont beaucoup réussi. Cisco Systems est l'un de ceux là. La compagnie possède une université d'entreprise dont l'un des objectif est d'intégrer par la formation les compagnies qu'elle a acheté. Chez Cisco, l'innovation dans le secteur de l'internetworking est très fébrile. Concevoir soi-même l'innovation n'est pas suffisant, il faut l'acheter si on veut couvrir les secteurs les plus en croissance.

La compagnie a développé au fil des ans une expertise particulière en intégration mais aussi en sélection de cibles d'acquisitions. La compagnie fait appel aux firmes d'investment banking pour combler certains besoins mais la compagnie peut également s'en passer à l'occasion. C'est une nouvelle tendance d'avoir son propre département de finance corporative en Fusions et Acquisitions. Cisco a 40 employés dans ce département. Cela lui permet d'avoir sa propre expertise adaptée à ses besoins mais également de sauver les commissions exhorbitantes des investment bankers. La commission d'une acquisition est généralement entre 12% et 50% de la transaction. Cela est un des facteurs qui fait que la majorité des acquisitions détruisent de la valeur pour l'acquéreur puisque le retour sur l'investissement ne vaut pas la chandelle compte tenu de la prime, de la commission et des coûts d'intégration.

Aujourd'hui, la stratégie de Cisco est d'être le fournisseur privilégié du consumer home networking. La compagnie a acheté récemment, pour 7 milliards de $, Scientific-Atlanta qui fait les set-top box numérique de Vidéotron entre autre.

Enfin, Cisco fait aussi du capital de risque corporatif pour être à l'affût des nouvelles innovations et des nouveaux modèles d'affaires dans son secteur.

Les entreprises désirant croître par les fusions et acquisitions devraient s'inspirer de ceux qui ont beaucoup réussi. Cisco Systems est l'un de ceux là. La compagnie possède une université d'entreprise dont l'un des objectif est d'intégrer par la formation les compagnies qu'elle a acheté. Chez Cisco, l'innovation dans le secteur de l'internetworking est très fébrile. Concevoir soi-même l'innovation n'est pas suffisant, il faut l'acheter si on veut couvrir les secteurs les plus en croissance.

La compagnie a développé au fil des ans une expertise particulière en intégration mais aussi en sélection de cibles d'acquisitions. La compagnie fait appel aux firmes d'investment banking pour combler certains besoins mais la compagnie peut également s'en passer à l'occasion. C'est une nouvelle tendance d'avoir son propre département de finance corporative en Fusions et Acquisitions. Cisco a 40 employés dans ce département. Cela lui permet d'avoir sa propre expertise adaptée à ses besoins mais également de sauver les commissions exhorbitantes des investment bankers. La commission d'une acquisition est généralement entre 12% et 50% de la transaction. Cela est un des facteurs qui fait que la majorité des acquisitions détruisent de la valeur pour l'acquéreur puisque le retour sur l'investissement ne vaut pas la chandelle compte tenu de la prime, de la commission et des coûts d'intégration.

Aujourd'hui, la stratégie de Cisco est d'être le fournisseur privilégié du consumer home networking. La compagnie a acheté récemment, pour 7 milliards de $, Scientific-Atlanta qui fait les set-top box numérique de Vidéotron entre autre.

Enfin, Cisco fait aussi du capital de risque corporatif pour être à l'affût des nouvelles innovations et des nouveaux modèles d'affaires dans son secteur.

Tuesday, May 30, 2006

Bâtir une fortune à la bourse grâce au " hype "

J’ai déjà travaillé pour un entrepreneur qui a bâti sa fortune sur le battage publicitaire. Il est devenu millionnaire grâce au " hype " relié à la conversion des systèmes informatique à l’approche de l’an 2000. Cette industrie était basée sur la peur que plusieurs systèmes allaient s’effondrer le 1 janvier 2000. Rien de cela n’est arrivé. Cet entrepreneur était adulé par la presse, remportant même le titre d’entrepreneur de l’année d’une firme comptable. Certains de ces concours ont des critères assez douteux, celui-là repose uniquement sur la croissance du chiffre d’affaires. La compagnie ayant acheté une quarantaine de firmes avec ses actions emporté par la bulle Internet, son chiffre d’affaires explosa en 5 ans avec aucune équipe expérimentée dédiée pour intégrer ces entreprises.