Voici l’index 2006 des commentaires du blogue http://infocomanalysis.blogspot.com/ répartis en 5 catégories : Stratégie, Finance, Technologie / Innovation, Télécommunications, Éducation.

Here is the 2006 index of our blog http://infocomanalysis.blogspot.com/ classified into 5 categories : Strategy, Finance, Technology / Innovation, Telecommunications, Education.

Stratégie / strategy

-Media facing their biggest challenge since Gutenberg creating the printing press?

December 2006

-Les défis des journaux imprimés face à l'Internet

November 2006

-Suivre le troupeau n'est pas toujours bon en stratégie: le cas BCE

October 2006

-Comment profiter de la convergence: les différents types de convergence, les types de consommateurs et les modèles d'affaires.

September 2006

-Le Quadruple play ou bundle (forfait intégré: Internet, téléphonie fixe, cellulaire et télévision)

July 2006

-Investir dans les opportunités de croissance à la Googleet les nouvelles tendances en média et publications

July 2006

-Some thoughts from the World Economic Forum of 2006: technology, convergence, strategy and innovation.

July 2006

-Quelles sont les nouvelles tendances majeures selon les CEO de Skype, Microsoft, Cisco et Google?

June 2006

-Bâtir une fortune à la bourse grâce au " hype " informatique

May 2006

-Le modèle de convergence chez Rogers Communications

March 2006

-Les défis de Michael Sabia de BCE

March 2006

-Example of continuous learning in strategy-making

March 2006

-Strategy-making for infocom industries

March 2006

-Brief history of some major Infocom players

March 2006

Finance

-The value of ICT mergers and acquisitions vs non-ICT from 1995 to 2005

November 2006

-Investing opportunities in telecommunications in Latin America

November 2006

-Comment la famille Desmarais a créé de la valeur grâce aux TIC chez Power Financial

November 2006

-Trouver le bon équilibre avec la gestion financière et la gestion de l'innovation

October 2006

-Yahoo Part 2

October 2006

-Why Yahoo (YHOO) is a very interesting stock and a model for several businesses

September 2006

-Quelques conseils en fusions et acquisitions

June 2006

Technology / innovation

-The impact of technological convergence

December 2006

-Les jeux d'innovation: quelles sont les règles pour créer de la valeur dans son industrie?

November 2006

-Research and development expenditures by ICT sectors, for the top 250 ICT firms

November 2006

-Evolution of profits for the top 250 ICT firms, by sectors from 2000 to 2005

November 2006

-The value of ICT mergers and acquisitions vs non-ICT from 1995 to 2005

November 2006

-Où sont principalement les travailleurs du savoir dans notre économie?

November 2006

-Les communautés mobiles et le contenu généré par les usagers serait un marché de 13 milliards en 2011

November 2006

-Le télétravail (teleworking) est-il une option efficace?

October 2006

-Les plus importants marchés pour exporter les TIC (Technologies de l'Information et des Communication)

October 2006

-Trouver le bon équilibre avec la gestion financière et la gestion de l'innovation

October 2006

-You want to know the difference ICTs have made?

October 2006

-Some key measures that differentiate successful innovative firms from less successful firms

October 2006

-Capacités d'innovation et capital de savoir dans les PME

October 2006

-La gestion stratégique de l'innovation: la priorité des organisations selon McKinsey

September 2006

-Faits saillants du sondage 2006 sur l'innovation de Boston Consulting Group

August 2006

-Pourquoi l'innovation est primordiale en télécom

July 2006

-Les nouvelles tendances de Wired - Juillet 2006

June 2006

-Converger ou ne pas converger? Bâtir ou acheter l’innovation?

March 2006

-L’économie du savoir et de l’innovation

March 2006

Télécommunications / telecommunications

-Canada is leading the Triple Play market

December 2006

-Fixed-mobile convergence phones are coming soon to North America

December 2006

-Investing opportunities in telecommunications in Latin America

November 2006

-Quelques conclusions intéressantes du rapport Industry Surveys: Telecommunications Wireless September 2006

November 2006

-Blackberry Pearl versus Treo 700p: which one is the best?

October 2006

-L'essor du micro-paiement sur cellulaire

September 2006

-Le cellulaire devient de plus en plus multifonctionnel

August 2006

-Comment réduire ses coûts d'accès à l'Internet et au sans-fil grâce à la technologie Wi-Fi ou Wi-Max

August 2006

-L'adoption des nouveaux services mobile

July 2006

-Pourquoi l'innovation est primordiale en télécom

July 2006

-La bataille de l'interurbain à rabais sur Internet se corse

June 2006

-Une méga-révolution en téléphonie

May 2006

Education

-La formation en milieu de travail au Canada

December 2006

-How to get free training from U.K. Open University and MIT

November 2006

-Les universités corporatives = levier stratégique

March 2006

A blog on the convergence of info-communications industries: communications, computing, electronics, entertainment, publications and education. Strategic, technological and financial analysis. English and French blog. Cette chronique traite de l’évolution des industries de l’information et des communications et couvre des aspects stratégiques, technologiques et financiers, comme l’économie du savoir et de l’innovation. L’auteur est Associé principal de Infocom Intelligence.

Tuesday, December 26, 2006

Canada is leading the Triple Play market

Pyramid Research estimates that nearly 42 percent of Canadian households will have a triple play subscription in 2006, up from about 30 percent at the end of 2005. Nearly 60 percent of Canadian households have some form of bundled services, a figure forecast to rise to more than 90 percent over the next five years. Such figures put Canada well ahead of such key markets as the US, France, and even South Korea, which will have triple play penetration levels at 8 percent, 4 percent, and 1 percent, respectively, at the end of 2006. The reasons behind Canada’s success are two-fold: market structure and providers giving customers what they want.

However, Pyramid Research don’t expect Canada to necessarily lead in the convergence stakes.

Canada’s dominant players are present across key market segments and are largely integrated operations. Bell Canada controls satellite DTH player Express Vu, and through it, nearly 20 percent of the Canadian Pay TV space. Likewise, Rogers Communications is present across segments. Taken together, Bell Canada, Rogers, and Telus control substantial portions of the segments critical to offering triple and quadruple play. To keep up, other players have had to accelerate their own evolution, with Telus launching IPTV, and cable players such as Videotron striking MVNO deals to offer mobile services. Another driver has been the role of regulation; Canada’s competition authorities have allowed some degree of cross-segment ownership, making it possible for players to be present across platforms.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

514-528-6422

Saturday, December 23, 2006

Media facing their biggest challenge since Gutenberg creating the printing press?

An interesting report by Deutsche Bank Research (1) argues that the Media sector is facing its biggest challenge since Gutenberg created the printing press.

The explosive growth of worldwide blogs and citizen journalism, combined by the proliferation of new devices and technologies (news on cellphones, IPTV, TV on Web, podcasts, personalisation of content) is providing a new level of interactivity among media consumers, who can be now also media producers.

The web 2.0 is a large reason of this new phenomena. What does it really mean?

"Even though there are masses of recipients, the Web 2.0 is not a mass medium in the traditional sense. The Web 2.0 lacks the uniform underlying structure needed for this. As a result of this diffuse structure all attempts to define the Web 2.0 become entangled in IT abbreviations (e.g. Atom, AJAX, API, RSS, SVG, XML, XUL) and visionary consultant-speak (e.g. prosumer, mini-preneur, generation tekki 2.0, collective intelligence, user generated content, citizen journalism, wisdom of the masses and ecocast). For unlike the Web 1.0, the Web 2.0 does not represent a basic technical innovation. With offers such as Blogger.com, Del.icio.us,

facebook, Flickr, GarageBand, Habbo-Hotel, MySpace, Linkedin, Spoke, Open BC, Studylounge, YouTube, Wer-weiss-was and Wikipedia, the Web 2.0 merely documents the realisation that the internet was never just a digital market place but always a social forum for exchanging opinions and knowledge. "

DB Research analyzed the media consumption in Germany from 2005 versus 2000 (see figure at the top). It appears that all the average German media consumers has increased its media consumption for all types of media, except newspapers. A comparaison with North America can be done since Germany is in the G7 and a large country. However, it appears in North America that the consumption of TV has not increased like in Germany, particularly among consumers below 35 years old who surf a lot on Internet for leisure and information.

With media consumers becoming more media producers, they may consume more media for information and entertainment. New technologies tools and software enable them to make easier podcasts and video, even over their cellphone or digital camera.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

514-528-6422

(1) Media industry facing biggest upheaval since Gutenberg; October 12, 2006, Deutsche Bank Research

Wednesday, December 20, 2006

La formation en milieu de travail au Canada

Un récent rapport(1) du réseau canadien de recherche en politiques publiques analyse la formation en milieu de travail au Canada. Il en ressort que:

« L’apprentissage ‘continu’ est plus qu’un simple slogan ou que des mots creux parce que c’est précisément ce qui définit la vie humaine dans les sociétés du 21e siècle ».

Albert Tuijnman, Challenges in Measuring Human Capital for the Knowledge Economy

Il est de plus en plus reconnu et admis que le savoir et les compétences contribuent dans une large mesure à la productivité, à l’innovation et à la compétitivité.

Le vieillissement de la population et la contraction du bassin de main-d’oeuvre signifient que les entreprises devront peut-être combler leurs postes clés en formant les gens dans les compétences requises au lieu de les recruter comme tels sur le marché.

Les défis

Le Canada est passé du 12e rang en 2002 au 20e rang en 2004 sur le plan de la priorité

accordée par les employeurs à la formation de leurs employés.

À peine 30 pour cent des Canadiens âgés de 25 à 64 ans dans la population active participent à une certaine forme de formation et d’apprentissage continus reliés à l’emploi (2003).

Les dépenses par employé au Canada se situaient aux environs de 824 $ CAN en 2003,

comparativement à 1 135 $ US par employé aux États-Unis. Même si les dépenses par employé au Canada sont passées à 914 $ CAN en 2005, cette hausse est plutôt marginale, notamment lorsqu’on corrige pour tenir compte de l’inflation.

La formation au Canada est aussi fortement concentrée dans les grandes entreprises. Les entreprises de plus de 500 employés avaient un taux de participation de 37,2 pour cent en ce qui concerne les activités de formation structurées en 2002; le taux de participation était de 32,1 pour cent pour les entreprises de 100 à 500 employés, 25,1 pour cent pour celles de 20 à 99 employés et de 18,5 pour cent pour les entreprises de moins de 20 employés.

Un peu plus de 50 pour cent des employés du secteur public ont participé à des activités structurées de formation liée à l’emploi en 2002; dans les services d’enseignement et les services d’utilité publique, le taux variait entre 40 et 45 pour cent; dans les secteurs de la finance, de l’assurance et de l’immobilier, ainsi que dans les secteurs des soins de santé et de

l’assistance sociale, il se situait aux environs de 35 pour cent; dans l’ensemble, la participation était plus élevée dans les industries produisant des services (27,7 pour cent) que dans celles produisant des biens (18 pour cent).

La formation réussit le mieux lorsqu’elle est liée à l’utilisation de la technologie, à l’organisation du travail, au lancement de produits ou de services nouveaux ou différents, et à la mise en place

de nouveaux systèmes ou façons de travailler.

LA FORMATION DONNE LES MEILLEURS RÉSULTATS LORSQU’ELLE EST RELIÉE

AUX PRIORITÉS ET AU PLAN D’AFFAIRES D’UNE ENTREPRISE ET QU’ELLE EST

INTÉGRÉE AUX PRATIQUES DE GESTION ET À LA CULTURE GÉNÉRALE DE

L’ENTREPRISE.

Conclusion

À l'heure où l'économie canadienne devient de plus en plus axée sur les services et le savoir, le fait que 40% des canadiens n'ont pas les compétences de base pour y prendre part est très inquiétant.

Parmi les moyens pour rectifier la situation, il y a bien sûr les incitatifs à la formation (crédit d'impôt surtout pour PME) et des moyens comme le e-learning, les universités d'entreprises (2) et éventuellement le m-learning (mobile learning) . Les universités d'entreprises permettent entre autre aux entreprises d'offrir de la formation continue plutôt que ponctuelle comme un centre de formation, et de gérer stratégiquement leurs efforts de formation pour qu'ils viennent supporter la conception et l'implantation de stratégies corporatives.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

(1) Mark Goldenberg, "Investissements des employeurs dans l’apprentissage en milieu de travail au Canada, Sommes-nous à la hauteur ? Pourquoi est-ce important ? Quels sont les grands enjeux ? Comment peut-on mieux faire ?"

(2) Pour en savoir plus sur les universités d'entreprises, vous pouvez lire le commentaire "Les universites corporatives = levier strategique(Strategic importance of corporate universities " de mars 2006 et aussi: Printemps 2004, Vol 29, numéro 1. Dossier Quand apprendre devient stratégique: de l'université à l'entreprise. Louis Rhéaume et Jean-Michel Viola, Faut-il investir dans une université corporative? 7 pages

- La population active du Canada sera de plus petite taille dans les années à venir à cause du

départ à la retraite de nombreux membres de la génération du baby-boom et d’une cohorte de jeunes plus réduite qui se joindra à la population active. - Dans les faits, plus de la moitié de la population active de 2015 est déjà sur le marché du

travail. - Des pénuries de main-d’oeuvre et de compétences se font déjà sentir dans plusieurs régions du pays et secteurs de l’économie, et ce phénomène va aller en s’intensifiant.

- Les exigences de l’économie du savoir et le caractère transformationnel des nouvelles

technologies signifient que les besoins en compétences continueront d’augmenter et qu’ils

feront l’objet d’une évolution continuelle. - En pourcentage de leur masse salariale totale, les entreprises américaines dépensent environ 50 pour cent plus pour la formation que ne le font les entreprises canadiennes.

- 40 pour cent des Canadiens d’âge adulte n’ont pas les compétences en lecture, en écriture et en calcul dont ils ont besoin.

- Le temps et l’argent – les frais de la formation et les coûts sous forme de temps de travail

perdu – sont des obstacles significatifs. - Les entreprises manquent d’information et ne savent pas où s’adresser pour obtenir la

formation, comment s’organiser pour l’offrir, et quel type de formation est efficace. - Les employeurs sont sceptiques quant au rendement des investissements dans la formation par rapport aux investissements dans le capital physique, l’équipement ou d’autres formes d’investissement.

« L’apprentissage ‘continu’ est plus qu’un simple slogan ou que des mots creux parce que c’est précisément ce qui définit la vie humaine dans les sociétés du 21e siècle ».

Albert Tuijnman, Challenges in Measuring Human Capital for the Knowledge Economy

Il est de plus en plus reconnu et admis que le savoir et les compétences contribuent dans une large mesure à la productivité, à l’innovation et à la compétitivité.

Le vieillissement de la population et la contraction du bassin de main-d’oeuvre signifient que les entreprises devront peut-être combler leurs postes clés en formant les gens dans les compétences requises au lieu de les recruter comme tels sur le marché.

Les défis

Le Canada est passé du 12e rang en 2002 au 20e rang en 2004 sur le plan de la priorité

accordée par les employeurs à la formation de leurs employés.

À peine 30 pour cent des Canadiens âgés de 25 à 64 ans dans la population active participent à une certaine forme de formation et d’apprentissage continus reliés à l’emploi (2003).

Les dépenses par employé au Canada se situaient aux environs de 824 $ CAN en 2003,

comparativement à 1 135 $ US par employé aux États-Unis. Même si les dépenses par employé au Canada sont passées à 914 $ CAN en 2005, cette hausse est plutôt marginale, notamment lorsqu’on corrige pour tenir compte de l’inflation.

La formation au Canada est aussi fortement concentrée dans les grandes entreprises. Les entreprises de plus de 500 employés avaient un taux de participation de 37,2 pour cent en ce qui concerne les activités de formation structurées en 2002; le taux de participation était de 32,1 pour cent pour les entreprises de 100 à 500 employés, 25,1 pour cent pour celles de 20 à 99 employés et de 18,5 pour cent pour les entreprises de moins de 20 employés.

Un peu plus de 50 pour cent des employés du secteur public ont participé à des activités structurées de formation liée à l’emploi en 2002; dans les services d’enseignement et les services d’utilité publique, le taux variait entre 40 et 45 pour cent; dans les secteurs de la finance, de l’assurance et de l’immobilier, ainsi que dans les secteurs des soins de santé et de

l’assistance sociale, il se situait aux environs de 35 pour cent; dans l’ensemble, la participation était plus élevée dans les industries produisant des services (27,7 pour cent) que dans celles produisant des biens (18 pour cent).

La formation réussit le mieux lorsqu’elle est liée à l’utilisation de la technologie, à l’organisation du travail, au lancement de produits ou de services nouveaux ou différents, et à la mise en place

de nouveaux systèmes ou façons de travailler.

LA FORMATION DONNE LES MEILLEURS RÉSULTATS LORSQU’ELLE EST RELIÉE

AUX PRIORITÉS ET AU PLAN D’AFFAIRES D’UNE ENTREPRISE ET QU’ELLE EST

INTÉGRÉE AUX PRATIQUES DE GESTION ET À LA CULTURE GÉNÉRALE DE

L’ENTREPRISE.

Conclusion

À l'heure où l'économie canadienne devient de plus en plus axée sur les services et le savoir, le fait que 40% des canadiens n'ont pas les compétences de base pour y prendre part est très inquiétant.

Parmi les moyens pour rectifier la situation, il y a bien sûr les incitatifs à la formation (crédit d'impôt surtout pour PME) et des moyens comme le e-learning, les universités d'entreprises (2) et éventuellement le m-learning (mobile learning) . Les universités d'entreprises permettent entre autre aux entreprises d'offrir de la formation continue plutôt que ponctuelle comme un centre de formation, et de gérer stratégiquement leurs efforts de formation pour qu'ils viennent supporter la conception et l'implantation de stratégies corporatives.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

(1) Mark Goldenberg, "Investissements des employeurs dans l’apprentissage en milieu de travail au Canada, Sommes-nous à la hauteur ? Pourquoi est-ce important ? Quels sont les grands enjeux ? Comment peut-on mieux faire ?"

(2) Pour en savoir plus sur les universités d'entreprises, vous pouvez lire le commentaire "Les universites corporatives = levier strategique(Strategic importance of corporate universities " de mars 2006 et aussi: Printemps 2004, Vol 29, numéro 1. Dossier Quand apprendre devient stratégique: de l'université à l'entreprise. Louis Rhéaume et Jean-Michel Viola, Faut-il investir dans une université corporative? 7 pages

Monday, December 18, 2006

Fixed-mobile convergence phones are coming soon to North America

British Telecom (BT) has launched FMC (Fixed-mobile Convergence) phones tailored for SMEs. It means that GSM mobile phones can be used in UK at the price of a wireline phone at home because of WiFi capability. Eventually they will be available at other Wifi hotspots in Britain and around the world in GSM countries like Canada (Rogers's network). These phones will enable cheap phone calls and wireless Internet access in places such as homes with WiFi networks/routers, business locations, airports, railway stations, hotels, bars, restaurants, and foreign countries WiFi hotpots.

Also available free is Call Minder Multi, BT’s smart messaging service, which combines the customer’s mobile and landline voicemail, giving them only one mailbox to call to pick up all their messages.

These popular Wifi FMC phones will be probably available in Canada by 2007-2008 and across the world.

http://www.btplc.com/News/Articles/Showarticle.cfm?ArticleID=81e3a4df-56bc-4005-b964-1389d8612c23

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

514-528-6422

Wednesday, December 06, 2006

The impact of technological convergence

Technological convergence is occuring in technology products, services and platforms. Adventis argues that branding, bandwidth and business models are the new triangle to deal with this dynamic. Thus, there is a migration value to knowledge-intensive layers of the infocom value chain. Processes such as information transport are becoming commodities. There are not a lot of value creation at the transport division of AOL, but more in the content portal and Internet services division.

The innovation dynamics depend on the abilities to:

- Develop and monetize intellectual property through customized value packets that in turn enhance the yield of investments in knowledge

- Access low-cost manufacturing centers of the world (i.e. Taiwan in semi-conductors, India for software engineering)

- Create an environment that continually enables customers apply intellectual property to make more effective use of products

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

514-528-6422

Ghosh, Patricia, "Technological convergence is transforming business models, and new digital paradigms are emerging", Journal of Business Strategy

Tuesday, November 28, 2006

Les défis des journaux imprimés face à l'Internet

Un article de The Economist(1) rappelle que les efforts déployés par les journaux traditionnels vers l’Internet ont rapporté peu, jusqu’ici en moyenne. Il semble que les journaux en ligne qui ont réussi, offrent du contenu et/ou des services originaux.

Par exemple, Schibsted, un journal norvégien tire maintenant 35% de ses profits de l’Internet. Il faut dire qu’ils offrent également Sesam, un engin de recherche pour concurrencer Google et FINN.no, un portail d’annonces classées.

iMedia prédit que le quart des annonces imprimées sera transféré aux médias en ligne d’ici les 10 prochaines années. Historiquement, les joueurs de medias traditionnels ont peu investi en recherche et développement et ont fait peu d’expérimentation et de changements. Comme dit Warren Buffet, “Pensez-vous que les journaux existeraient dans leur forme actuelle, si Internet avait existé avant les journaux?”. L’industrie fait donc face à des changements profonds.

Au début, de 1995 à 2002, les journaux ont simplement reproduit leur contenu imprimé sur Internet. Pourtant, l’Internet offrant une multitude de sources de renseignement, les lecteurs prennent leur information dans plusieurs sites spécialisés. Ainsi, les portails et journaux en ligne qui se font généraliste et qui offre peu de qualité dans une multitude de domaines font fausse route. Les journaux et magazine en ligne se doivent d’étendre leur activité et d’utiliser des caméras et microphones pour produire des vidéos et des podcasts. Une grande valeur ajoutée est d’offrir du contenu complémentaire sur un sujet bien précis. De plus, offrir un contenu de qualité veut dire aussi engager de bons journalistes et non pas des stagiaires pour le contenu en ligne.

Un des défis des journaux en ligne est le fait qu’un lecteur en ligne ne rapporte pas autant qu’un lecteur imprimé. Il y a le prix du journal imprimé comme facteur et le fait qu’un internaute regarde moins de pages qu’un lecteur traditionnel.

Des recherches sur les goûts des lecteurs rapportent que les gens aiment surtout des histoires courtes, des nouvelles pertinentes à leurs yeux : reportage local, sports, divertissement, météo et trafic. Par contre, sur Internet les gens aiment surtout lire sur des sujets qui vont améliorer leur qualité de vie.

Il y a une bien mauvaise habitude des médias en ligne de prendre des nouvelles d’une grande agence de nouvelles (Ex. Reuters, Presse Canadienne), ce qui fait que peu importe si vous allez sur Cyberpresse, Branchez-Vous ou Canoe, plusieurs nouvelles nationales ou internationales se ressemblent énormément ou sont carrément identiques.

Pour survivre et ralentir l’hémorragie de la perte de lecteurs les journaux traditionnels doivent se spécialiser, augmenter leur prix et investir dans un meilleur éditorial. Bien des gens sont prêts à payer plus pour une meilleure analyse de l’actualité.

Au Québec, certains journaux offrent un contenu d’une certaine qualité comme www.ledevoir.com qui vient de faire une belle métamorphose en ligne et www.cyberpresse.ca . Le Journal de Montréal va se séparer de Canoe et avoir sa propre entité en ligne. La distribution de quotidiens gratuits comme Metro et l’autre filiale 24 Heures de Quebecor a sûrement beaucoup affecté la rentabilité du Journal de Montréal. Je ne dois pas être le seul qui n’a pas acheté le Journal de Montréal depuis 5 ans. Cependant, pour l’avoir lu chez le barbier à quelques reprises je dois avouer que le contenu a été amélioré depuis quelques années, mais pas encore assez pour me donner le goût de l’acheter…

Les journaux en ligne devraient penser sérieusement à fractionner leur contenu, offrir un abonnement à rabais pour l’accès à certaines sections seulement et diversifier leur revenus en vendant des services complémentaires à la vente de publicité en ligne et d’annonces classées. Les nouveaux services mobiles offriront de superbes opportunités de croissance à ceux qui offriront du contenu original de qualité pour les smartphones, les cellulaires, les ordinateurs avec puce Wifi ou WiMAX et lecteurs MP3 Wifi.

(1) The Economist print edition, More media, less news, Aug 24th 2006

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

Par exemple, Schibsted, un journal norvégien tire maintenant 35% de ses profits de l’Internet. Il faut dire qu’ils offrent également Sesam, un engin de recherche pour concurrencer Google et FINN.no, un portail d’annonces classées.

iMedia prédit que le quart des annonces imprimées sera transféré aux médias en ligne d’ici les 10 prochaines années. Historiquement, les joueurs de medias traditionnels ont peu investi en recherche et développement et ont fait peu d’expérimentation et de changements. Comme dit Warren Buffet, “Pensez-vous que les journaux existeraient dans leur forme actuelle, si Internet avait existé avant les journaux?”. L’industrie fait donc face à des changements profonds.

Au début, de 1995 à 2002, les journaux ont simplement reproduit leur contenu imprimé sur Internet. Pourtant, l’Internet offrant une multitude de sources de renseignement, les lecteurs prennent leur information dans plusieurs sites spécialisés. Ainsi, les portails et journaux en ligne qui se font généraliste et qui offre peu de qualité dans une multitude de domaines font fausse route. Les journaux et magazine en ligne se doivent d’étendre leur activité et d’utiliser des caméras et microphones pour produire des vidéos et des podcasts. Une grande valeur ajoutée est d’offrir du contenu complémentaire sur un sujet bien précis. De plus, offrir un contenu de qualité veut dire aussi engager de bons journalistes et non pas des stagiaires pour le contenu en ligne.

Un des défis des journaux en ligne est le fait qu’un lecteur en ligne ne rapporte pas autant qu’un lecteur imprimé. Il y a le prix du journal imprimé comme facteur et le fait qu’un internaute regarde moins de pages qu’un lecteur traditionnel.

Des recherches sur les goûts des lecteurs rapportent que les gens aiment surtout des histoires courtes, des nouvelles pertinentes à leurs yeux : reportage local, sports, divertissement, météo et trafic. Par contre, sur Internet les gens aiment surtout lire sur des sujets qui vont améliorer leur qualité de vie.

Il y a une bien mauvaise habitude des médias en ligne de prendre des nouvelles d’une grande agence de nouvelles (Ex. Reuters, Presse Canadienne), ce qui fait que peu importe si vous allez sur Cyberpresse, Branchez-Vous ou Canoe, plusieurs nouvelles nationales ou internationales se ressemblent énormément ou sont carrément identiques.

Pour survivre et ralentir l’hémorragie de la perte de lecteurs les journaux traditionnels doivent se spécialiser, augmenter leur prix et investir dans un meilleur éditorial. Bien des gens sont prêts à payer plus pour une meilleure analyse de l’actualité.

Au Québec, certains journaux offrent un contenu d’une certaine qualité comme www.ledevoir.com qui vient de faire une belle métamorphose en ligne et www.cyberpresse.ca . Le Journal de Montréal va se séparer de Canoe et avoir sa propre entité en ligne. La distribution de quotidiens gratuits comme Metro et l’autre filiale 24 Heures de Quebecor a sûrement beaucoup affecté la rentabilité du Journal de Montréal. Je ne dois pas être le seul qui n’a pas acheté le Journal de Montréal depuis 5 ans. Cependant, pour l’avoir lu chez le barbier à quelques reprises je dois avouer que le contenu a été amélioré depuis quelques années, mais pas encore assez pour me donner le goût de l’acheter…

Les journaux en ligne devraient penser sérieusement à fractionner leur contenu, offrir un abonnement à rabais pour l’accès à certaines sections seulement et diversifier leur revenus en vendant des services complémentaires à la vente de publicité en ligne et d’annonces classées. Les nouveaux services mobiles offriront de superbes opportunités de croissance à ceux qui offriront du contenu original de qualité pour les smartphones, les cellulaires, les ordinateurs avec puce Wifi ou WiMAX et lecteurs MP3 Wifi.

(1) The Economist print edition, More media, less news, Aug 24th 2006

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

Saturday, November 25, 2006

Les jeux d'innovation: quelles sont les règles pour créer de la valeur dans son industrie?

Le groupe de recherche universitaire-industries MINE (Management de l'Innovation dans la Nouvelle Économie) a étudié les règles ou "patterns" qui font que certaines firmes créent plus de valeur par l'innovation que d'autres. J'ai fait parti du groupe MINE de 2002 à 2004 en étant en charge du secteur des services de télécommunications et en réalisant plusieurs études de cas en gestion de l'innovation dans ce secteur.

Tout d'abord qu'est-ce que l'innovation? Il peut s'agir de nouveaux produits et services, de nouveaux procédés de fabrication, ou encore l'innovation par la formulation et l'implantation de nouveaux modèles d'affaires. Il y a l'innovation incrémentale qui apporte une hausse modérée de la valeur aux utilisateurs et l'innovation radicale qui vient proposer un nouveau paradigme comme valeur aux utilisateurs. Par exemple, un iPod qui offre maintenant l'accès vidéo ou Wi-Fi est plus une innovation incrémentale. Sprint Nextel qui désire implanter un réseau national aux USA de WiMAX est plus une innovation radicale.

Il n'y a pas de solution universelle pour toutes les firmes et industries pour mieux innover. Chaque entreprise doit tenir compte de son contexte particulier et environnemental. Cependant, de bonnes pratiques d'affaires en gestion de l'innovation peuvent être adaptées d'une industrie à l'autre. Cela est plus particulièrement vrai lorsque les industries subissent les mêmes pressions ou influences pour innover. Ainsi, le tableau plus haut énumère 8 joutes d'innovations qui démontrent que certaines industries ont les mêmes patterns à cet égard. Par exemple, en services de télécommunications, en équipements de télécommunications en logiciels grand public et en logiciels B2B les firmes doivent composer avec une joute d'innovation basée sur une bataille d'architectures. Les stratégies à employer et les processus à mettre en place pour créer

de la valeur par une stratégie d'innovation sont similaires dans ces industries.

Certaines firmes ne sont pas suffisamment conscientes des particularités de leur joute d'innovation dans leur propre industrie. Ainsi, elles peuvent consacrées trop de temps et d'argent dans la réalisation d'innovation de faible valeur ou carrément inutile. Certaines peuvent emprunter des trajectoires technologiques en cul-de-sac ou négliger certaines trajectoires hautement stratégiques, voir indispensable à leur survie.

Le rythme de la joute d'innovation peut être très différent entre industries technologiques. Dans les semi-conducteurs, certaines firmes consacrent jusqu'à 40% de leurs revenus en recherche et développement puisque le cycle de vie de leur produit est très court.

Quelles sont les activités que les firmes devraient entreprendre pour s'ajuster à une joute d'innovation? En voici quelques exemples:

- transformer le savoir auquel elles ont accès en produits ou services ;

- faire approuver ceux-ci rapidement par les organismes de réglementation ;

- réduire leurs coûts de fabrication tout en haussant la qualité de leur offre ;

- partager les risques de conception avec des partenaires ;

- établir des standards ;

- produire un flux continuel de versions de nouveaux produits ;

- anticiper les besoins des utilisateurs de pointe.

Infocom Intelligence a développé une expertise plus précisément sur la joute d'innovation de bataille d'architectures. Nous avons aussi analysé plus en profondeur les problématiques en gestion de l'innovation portant sur:

- la gestion stratégique de portefeuille de projets d'innovation,

- la gestion des innovations radicales avec l’approche de la perspective de gestion de connaissances

- l'évaluation des capacités dynamiques organisationnelles pour innover, et le renforcement de ces capacités

- la redéfinition de modèles d'affaires en télécommunications

Des rapports format "sommaire exécutif" sont disponible à peu de frais pour comprendre les principaux enjeux de ces problématiques. Nous offrons aussi des services de consultation stratégique pour implanter des outils de support dans les organisations pour répondre à ces enjeux.

Louis Rhéaume

Associé principal

Infocom Intelligence

Associé principal

Infocom Intelligence

Thursday, November 16, 2006

Research and development expenditures by ICT sectors, for the top 250 ICT firms

The Telecommunications services industry is globally less investing in Research and Development expenditures (R&D), in term of revenues in 2005 compared to 2000 (sample of top 250 ICT firms) . There is a strong trend in telecommunications services globally. These companies rely more and more on manufacturing and subcontracting to create new products, applications and services. Innovation is more created externally of the firm, and inside a network of partners (suppliers, competitors) and institutions (universities, technology organisms). IT equipment is facing some similarities in term of external innovation creation. However, the IT equipment industry is no more in the frenzy growth of 2000 and is facing more normal profitability (see graph in the previous comment).

The Telecommunications services industry is globally less investing in Research and Development expenditures (R&D), in term of revenues in 2005 compared to 2000 (sample of top 250 ICT firms) . There is a strong trend in telecommunications services globally. These companies rely more and more on manufacturing and subcontracting to create new products, applications and services. Innovation is more created externally of the firm, and inside a network of partners (suppliers, competitors) and institutions (universities, technology organisms). IT equipment is facing some similarities in term of external innovation creation. However, the IT equipment industry is no more in the frenzy growth of 2000 and is facing more normal profitability (see graph in the previous comment). Software is investing almost the same percentage in R&D in 2005 vs 2000. In this industry the control in the creation of new products is very strategic and there are less opportunities for subcontracting. Thus, as we can see the patterns of innovation may be different between industries and even between ICT industries. A very useful tool to understand the dynamic of these patterns is the "game of innovation". We will cover those games in a future comment.

Louis Rhéaume

Infocom Intelligence

Wednesday, November 15, 2006

Evolution of profits for the top 250 ICT firms, by sectors from 2000 to 2005

The 2006 OECD ICT Outlook shows that the ICT sector faced a severe downturn in 2001-2002, but is now in a growth phase since 2003. The telecommunications services sector had the most trouble, mainly in wireline since the wireless sectors was in growth mode. 2005 was the most profitable year in the last 6 years for almost all the ICT sectors of the study, which is composed of the top international 250 ICT firms. Telecom services is the leader while the IT services has the lowest profitability of the ICT sector.

The 2006 OECD ICT Outlook shows that the ICT sector faced a severe downturn in 2001-2002, but is now in a growth phase since 2003. The telecommunications services sector had the most trouble, mainly in wireline since the wireless sectors was in growth mode. 2005 was the most profitable year in the last 6 years for almost all the ICT sectors of the study, which is composed of the top international 250 ICT firms. Telecom services is the leader while the IT services has the lowest profitability of the ICT sector.Louis Rhéaume

Infocom Intelligence

The value of ICT mergers and acquisitions vs non-ICT from 1995 to 2005

The OECD has published its recent 2006 Outlook on the ICT sector. There is a very interesting graph in this report. The value of mergers and acquisitions has exploded near the 1999-2000 Internet bubble and has burst in 2000. However, the value of mergers and acquisitions in the ICT is still higher than non-ICT industries, from 2000 to 2005. Thus, it appears that the ICT sector is very attractive in consideration to its growth prospects. Over the last decade, 14,566 completed cross-border M&A deals targeted the ICT sector and the ICT sector was the acquirer in 11,634. Thus, non-ICT firms are also very attracted by ICT firms. The largest numbers of deals has been in IT services, followed by telecommunications and electronics.

Infocom Intelligence is doing research on the stock market reaction of ICT M&A on ICT bidders with Concordia University. Stay tune for further results.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

Où sont principalement les travailleurs du savoir dans notre économie?

Statistiques Canada publiait il y a 2 ans une étude sur l'importance des travailleurs du savoir dans notre économie. Les travailleurs du savoir se répartissent dans 3 grandes catégories: le personnel professionnel, les gestionnaires et le personnel technique. Il apparait que les travailleurs du savoir sont considérés comme une source essentielle d’innovation et de croissance dans tous les secteurs de l’économie. Ils sont aussi considérés comme indispensables au processus de restructuration concurrentielle dans tous les secteurs de l’économie.

Les années 1990 ont vu naître ce que de nombreux analystes, économistes et entrepreneurs appellent la nouvelle économie, c’est-à-dire un processus plus général de restructuration économique sous-tendu par l’intégration rapide des nouvelles technologies informatiques (p. ex., logiciels et matériel de communication) et alimenté par l’amélioration incessante des applications et de la qualité de ces technologies. Les innovations informatiques ont révolutionné les modèles commerciaux et les routines de production aussi bien dans le secteur des industries de services que dans le secteur traditionnel des industries manufacturières.

Les principales industries avec une forte proportion de travailleurs du savoir dans l'effectif total sont:

1er niveau

- Services d'informatiques et services connexes

- Bureaux d'architecte, d'ingénieurs et autre services scientifiques et techniques

- Bureaux de conseil en gestion

- Autres industries d'intermédiaires financiers

- Théâtres et autres spectacles

- Enseignement post-secondaire

- Études d'avocats et de notaires

- Industries du pétrole et gaz naturel

- Industries de la diffusion des télécommunications

- Industries des produits pharmaceutiques et des médicaments

- Industries du crédit à la consommation et aux entreprises

Les perceptions quant à l'évolution de la structure industrielle de la nouvelle économie dépendra de l’importance accordée aux travailleurs du savoir en tant que caractéristique de la nouvelle économie proprement dite, distincte des autres caractéristiques des secteurs des technologies de pointe, comme les taux élevés d’innovation technologique et d’activité de R-D.

Inspiré de l'étude: "Les travailleurs du savoir sont-ils employés uniquement dans les industries des technologies de pointe?", par Desmond Beckstead et Guy Gellatly, Statistiques Canada, 2004

Louis Rhéaume

Infocom Intelligence

Saturday, November 11, 2006

Investing opportunities in telecommunications in Latin America

Latin American Mobile Subscribers Grow 85% Year-on-Year According to the GSM industry association of 3G Americas. The GSM mobile technology subscriber headcount in Latin America reached 192 million at the end of the 3Q 2006, up 85 percent compared to the same time a year ago.

In Canada, many wireless operators have never invested outside Canada. Only BCE with Bell Canada International (BCI) has invested in wireless subsidiaries outside Canada. BCI was finally dismantled in 2003. The creation of value at BCI has been a big disappointment. Other Canadian operators maybe have been influenced by the performance of BCI and have not invested in foreign assets. However, many European operators have invested in foreign assets like Vodafone, Telenor and Orange with some success.

Latin America represents a very interesting region to invest in wireless assets. In many areas, wireless is a valid option to wireline, at an attractive price now. Individuals can participate in the growth of wireless Latin America businesses by investing in ADRs (Foreign firms traded at American stock exchanges in US $ currency) or ETFs (exchange traded funds). For instance, iShares S&P Latin America 40 - (ticker: ILF) invests 22% of its assets in telecom assets in Latin America

Top 10 Industry Sectors as of 03/31/05

Materials 26.05%

Telecommunication Services 21.96%

Financials 15.06%

Consumer Staples 13.37%

Energy 12.70%

Industrials 4.10%

Utilities 3.40%

Consumer Discretionary 3.18%

S-T Securities 0.17%

Total 100.00%

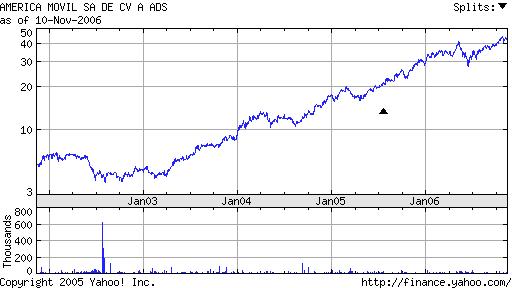

An investor can also invest directly in wireless firms in Latin America through ADRs, like America Movil, S.A. de C.V. - Class A American Depositary Shares (ticker: AMOV) . The graph at the top told us that AMOV had a return of over 600% in 5 years.

Last Sale:$ 42.50

P/E Ratio: 26.23

Shares Outstanding: 37,600,000

Earnings Per Share (EPS): $ 1.62

Market Value: $ 1,598,000,000

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

Wednesday, November 08, 2006

Comment la famille Desmarais a créé de la valeur grâce aux TIC chez Power Financial

C'est connu les TIC représente un secteur en croissance, qui a connu un creux passager en 2000-2001 avec l'éclatement de la bulle techno à la bourse. Bien des conglomérats se sont intéressés aux TIC et ont connu des succès mitigés dû au prix élevé de leur(s) acquisition(s). On n'a qu'à penser à AOL-Time Warner, Vivendi-Universal, ou Québécor-Vidéotron.

La famille Desmarais possède un conglomérat Power Corporation avec des actifs de très grandes qualité en finance (Power Financial: fonds mutuels, assurances, etc.) et un peu en Communications (Gesca/La Presse). Pourtant, très peu de gens savent que Power Financial est l'une des 15-20 entreprises financières les plus rentables au monde sur une période historique de 15-20 ans, selon The Economist. Or, la famille Desmarais a le don de savoir quoi acheter, quand acheter et quand vendre. Elle a vendu entre autre Abitibi-Consolidated juste avant la récession de 1990-1991, au sommet du cycle économique.

Encore très peu de gens savent que Power Financial avait un important placement (environ 25%) dans Bertelsman, un groupe de média Européen. La famille Desmarais a négocié une clause comme quoi Bertelsman devait devenir public ou racheter les actionnaires minoritaires. Avec, le crash techno, le timing d'un premier appel à l'épargne de Bertelsman était retardé. Cependant, ce placement média, "caché" à l'intérieur du groupe financier, a rapporté beaucoup d'argent à Power Financial lorsqu'il a été vendu en Mai 2006 (environ 350M$ de profits).

L'action de Power Financial a augmenté de 246% (sans le dividende) depuis que je l'ai acheté en 2000. Or, Power Financial a pris la bonne habitude d'augmenter presqu' à chaque année son dividende. Ainsi, il rapportait 2.5% en 2000 et maintenant 9.4% (au prix de mes actions de 2000).

Les perspectives de rendement de Power Financial sont plus modérées. Par contre, je conserve mes actions en me disant que la famille Desmarais a clairement démontré son savoir-faire en création de valeur corporative. D'autres occasions de placements en info-communication vont apparaître pour Power Financial, tout en continuant de profiter des dividendes de Great West Lifeco, London Life, Groupe Investors, Mackenzie. Je n'irais pas jusqu'à dire comme Warren Buffet que la période de détention idéale d'un titre est "à jamais", mais disons que Power Financial est un bon exemple de constance dans la création de valeur à la bourse à long terme.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

La famille Desmarais possède un conglomérat Power Corporation avec des actifs de très grandes qualité en finance (Power Financial: fonds mutuels, assurances, etc.) et un peu en Communications (Gesca/La Presse). Pourtant, très peu de gens savent que Power Financial est l'une des 15-20 entreprises financières les plus rentables au monde sur une période historique de 15-20 ans, selon The Economist. Or, la famille Desmarais a le don de savoir quoi acheter, quand acheter et quand vendre. Elle a vendu entre autre Abitibi-Consolidated juste avant la récession de 1990-1991, au sommet du cycle économique.

Encore très peu de gens savent que Power Financial avait un important placement (environ 25%) dans Bertelsman, un groupe de média Européen. La famille Desmarais a négocié une clause comme quoi Bertelsman devait devenir public ou racheter les actionnaires minoritaires. Avec, le crash techno, le timing d'un premier appel à l'épargne de Bertelsman était retardé. Cependant, ce placement média, "caché" à l'intérieur du groupe financier, a rapporté beaucoup d'argent à Power Financial lorsqu'il a été vendu en Mai 2006 (environ 350M$ de profits).

L'action de Power Financial a augmenté de 246% (sans le dividende) depuis que je l'ai acheté en 2000. Or, Power Financial a pris la bonne habitude d'augmenter presqu' à chaque année son dividende. Ainsi, il rapportait 2.5% en 2000 et maintenant 9.4% (au prix de mes actions de 2000).

Les perspectives de rendement de Power Financial sont plus modérées. Par contre, je conserve mes actions en me disant que la famille Desmarais a clairement démontré son savoir-faire en création de valeur corporative. D'autres occasions de placements en info-communication vont apparaître pour Power Financial, tout en continuant de profiter des dividendes de Great West Lifeco, London Life, Groupe Investors, Mackenzie. Je n'irais pas jusqu'à dire comme Warren Buffet que la période de détention idéale d'un titre est "à jamais", mais disons que Power Financial est un bon exemple de constance dans la création de valeur à la bourse à long terme.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

Tuesday, November 07, 2006

Engin de recherche du blogue/ Search engine for the blog

Vous pouvez maintenant faire la recherche de mots clés (comme innovation, strategie, télécommunications, etc) dans notre blogue. Vous n'avez qu'à sélectionner infocomanalysis.blogspot.com sous recherche et écrire votre mot dans l'engin de recherche Google dans le blogue.

You can now search some key words on our blog (like innovation, strategy, telecommunications, etc). You only have to select infocomanalysis.blogspot.com below "Rechercher" and write your key word in the Google search engine in our blog.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

You can now search some key words on our blog (like innovation, strategy, telecommunications, etc). You only have to select infocomanalysis.blogspot.com below "Rechercher" and write your key word in the Google search engine in our blog.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

Monday, November 06, 2006

How to be informed of the title/subject of new comments on this blog (RSS feed)

In order to be automaticaly informed of new comments on this blog and you have to go at http://infocomanalysis.blogspot.com/atom.xml

With Internet Explorer 7 or Firefox you can select "Add RSS". Thus, it would select the blog in your RSS feed and your favorites. To be informed of a new comment(s), you just have to click on refresh at the right of "Infocom Analysis" in your Favorites. Thus, you don't have to log on http://infocomanalysis.blogspot.com/atom.xml to be informed of newly published comments.

Here is an index of our comments so far:

Mars / March 2006

-L’économie du savoir et de l’innovation

-Brief history of some major Infocom players

-Strategy-making for infocom industries

-Example of continuous learning in strategy-making

-Les universités corporatives = levier stratégique (inspiré de l’article suivant)Printemps 2004, Vol 29, numéro 1. Dossier Quand apprendre devient stratégique: de l'université à l'entreprise. Louis Rhéaume et Jean-Michel Viola, Faut-il investir dans une université corporative?7 pages

-Les défis de Michael Sabia de BCE

-Le modèle de convergence chez Rogers Communications

-Converger ou ne pas converger? Bâtir ou acheter l’innovation?

Mai / May 2006

-Bâtir une fortune à la bourse grâce au " hype "

-Une méga-révolution en téléphonie

Juin / June 2006

-La bataille de l'interurbain à rabais sur Internet se corse

-Quelques conseils en fusions et acquisitions

-Les nouvelles tendances de Wired

-Quelles sont les nouvelles tendances majeures selon les CEO de Skype, Microsoft, Cisco et Google?

Juillet / July 2006

-Some reflexions from the World Economic Forum of 2006: technology, convergence, strategy and innovation.

-Pourquoi l'innovation est primordiale en télécom

-Investir dans les opportunités de croissance à la Google et les nouvelles tendances en média et publications

-L'adoption des nouveaux services mobile

-Le Quadruple play ou bundle (forfait intégré: Internet, téléphonie fixe, cellulaire et télévision)

Août / August 2006

-Comment réduire ses coûts d'accès à l'Internet et au sans-fil grâce à la technologie Wi-Fi ou Wi-Max

-Le cellulaire devient de plus en plus multifonctionnel

-Faits saillants du sondage 2006 sur l'innovation de Boston Consulting Group

Septembre / September 2006

-Comment profiter de la convergence: les différents types de convergence, les types de consommateurs et les modèles d'affaires.

-La gestion stratégique de l'innovation: la priorité des organisations selon McKinsey

-L'essor du micro-paiement sur cellulaire Why Yahoo (YHOO) is a very interesting stock and a model for several businesses

Octobre 2006 / October 2006

-Capacités d'innovation et capital de savoir dans les PME

-Yahoo Part 2

-Suivre le troupeau n'est pas toujours bon en stratégie: le cas BCE

-Some key measures that differentiate successful innovative firms from less successful firms

-Blackberry Pearl versus Treo 700p: which one is the best?

-You want to know the difference ICTs have made?

-Trouver le bon équilibre avec la gestion financière et la gestion de l'innovation

-Les plus importants marchés pour exporter les TIC (Technologies de l'Information et des Communication)

-Le télétravail (teleworking) est-il une option efficace?

Novembre /November 2006

-Quelques conclusions intéressantes du rapport Industry Surveys: Telecommunications Wireless September 2006

-Les communautés mobiles et le contenu généré par les usagers serait un marché de 13 milliards en 2011

-How to get free training from U.K. Open University and MIT

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

http://www.infocomintelligence.com/

With Internet Explorer 7 or Firefox you can select "Add RSS". Thus, it would select the blog in your RSS feed and your favorites. To be informed of a new comment(s), you just have to click on refresh at the right of "Infocom Analysis" in your Favorites. Thus, you don't have to log on http://infocomanalysis.blogspot.com/atom.xml to be informed of newly published comments.

Here is an index of our comments so far:

Mars / March 2006

-L’économie du savoir et de l’innovation

-Brief history of some major Infocom players

-Strategy-making for infocom industries

-Example of continuous learning in strategy-making

-Les universités corporatives = levier stratégique (inspiré de l’article suivant)Printemps 2004, Vol 29, numéro 1. Dossier Quand apprendre devient stratégique: de l'université à l'entreprise. Louis Rhéaume et Jean-Michel Viola, Faut-il investir dans une université corporative?7 pages

-Les défis de Michael Sabia de BCE

-Le modèle de convergence chez Rogers Communications

-Converger ou ne pas converger? Bâtir ou acheter l’innovation?

Mai / May 2006

-Bâtir une fortune à la bourse grâce au " hype "

-Une méga-révolution en téléphonie

Juin / June 2006

-La bataille de l'interurbain à rabais sur Internet se corse

-Quelques conseils en fusions et acquisitions

-Les nouvelles tendances de Wired

-Quelles sont les nouvelles tendances majeures selon les CEO de Skype, Microsoft, Cisco et Google?

Juillet / July 2006

-Some reflexions from the World Economic Forum of 2006: technology, convergence, strategy and innovation.

-Pourquoi l'innovation est primordiale en télécom

-Investir dans les opportunités de croissance à la Google et les nouvelles tendances en média et publications

-L'adoption des nouveaux services mobile

-Le Quadruple play ou bundle (forfait intégré: Internet, téléphonie fixe, cellulaire et télévision)

Août / August 2006

-Comment réduire ses coûts d'accès à l'Internet et au sans-fil grâce à la technologie Wi-Fi ou Wi-Max

-Le cellulaire devient de plus en plus multifonctionnel

-Faits saillants du sondage 2006 sur l'innovation de Boston Consulting Group

Septembre / September 2006

-Comment profiter de la convergence: les différents types de convergence, les types de consommateurs et les modèles d'affaires.

-La gestion stratégique de l'innovation: la priorité des organisations selon McKinsey

-L'essor du micro-paiement sur cellulaire Why Yahoo (YHOO) is a very interesting stock and a model for several businesses

Octobre 2006 / October 2006

-Capacités d'innovation et capital de savoir dans les PME

-Yahoo Part 2

-Suivre le troupeau n'est pas toujours bon en stratégie: le cas BCE

-Some key measures that differentiate successful innovative firms from less successful firms

-Blackberry Pearl versus Treo 700p: which one is the best?

-You want to know the difference ICTs have made?

-Trouver le bon équilibre avec la gestion financière et la gestion de l'innovation

-Les plus importants marchés pour exporter les TIC (Technologies de l'Information et des Communication)

-Le télétravail (teleworking) est-il une option efficace?

Novembre /November 2006

-Quelques conclusions intéressantes du rapport Industry Surveys: Telecommunications Wireless September 2006

-Les communautés mobiles et le contenu généré par les usagers serait un marché de 13 milliards en 2011

-How to get free training from U.K. Open University and MIT

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

http://www.infocomintelligence.com/

Comment être informé automatiquement des sujets des nouveaux commentaires de cette chronique (Fils RSS)

Pour connaître automatiquement si un nouveau commentaire a été publié dans ce blogue, vous n'avez qu'à aller sur http://infocomanalysis.blogspot.com/atom.xml

Si vous avez Internet Explorer 7 ou Firefox vous pouvez sélectionner "Ajouter le Flux RSS"

Ainsi, en ajoutant le site dans vos Flux RSS et favoris, vous serez automatiquement informé de l'apparition de nouveaux commentaires. Vous n'avez qu'à cliquer sur le flux RSS "Infocom Analysis" dans vos favoris pour connaître les nouveaux commentaires depuis la dernière fois que vous êtes allé sur le blogue. Ainsi, vous savez automatiquement ce qui est nouveau dans le blogue.

Voici l'index des titres de nos commentaires jusqu'à présent:

Mars / March 2006

-L’économie du savoir et de l’innovation

-Brief history of some major Infocom players

-Strategy-making for infocom industries

-Example of continuous learning in strategy-making

-Les universités corporatives = levier stratégique (inspiré de l’article suivant)

Printemps 2004, Vol 29, numéro 1. Dossier Quand apprendre devient stratégique: de l'université à l'entreprise. Louis Rhéaume et Jean-Michel Viola, Faut-il investir dans une université corporative?7 pages

-Les défis de Michael Sabia de BCE

-Le modèle de convergence chez Rogers Communications

-Converger ou ne pas converger? Bâtir ou acheter l’innovation?

Mai / May 2006

-Bâtir une fortune à la bourse grâce au " hype "

-Une méga-révolution en téléphonie

Juin / June 2006

-La bataille de l'interurbain à rabais sur Internet se corse

-Quelques conseils en fusions et acquisitions

-Les nouvelles tendances de Wired

-Quelles sont les nouvelles tendances majeures selon les CEO de Skype, Microsoft, Cisco et Google?

Juillet / July 2006

Some reflexions from the World Economic Forum of 2006: technology, convergence, strategy and innovation.

-Pourquoi l'innovation est primordiale en télécom

-Investir dans les opportunités de croissance à la Google et les nouvelles tendances en média et publications

-L'adoption des nouveaux services mobile

-Le Quadruple play ou bundle (forfait intégré: Internet, téléphonie fixe, cellulaire et télévision)

Août / August 2006

-Comment réduire ses coûts d'accès à l'Internet et au sans-fil grâce à la technologie Wi-Fi ou Wi-Max

-Le cellulaire devient de plus en plus multifonctionnel

-Faits saillants du sondage 2006 sur l'innovation de Boston Consulting Group

Septembre / September 2006

-Comment profiter de la convergence: les différents types de convergence, les types de consommateurs et les modèles d'affaires.

-La gestion stratégique de l'innovation: la priorité des organisations selon McKinsey

-L'essor du micro-paiement sur cellulaire Why Yahoo (YHOO) is a very interesting stock and a model for several businesses

Octobre 2006 / October 2006

-Capacités d'innovation et capital de savoir dans les PME

-Yahoo Part 2

-Suivre le troupeau n'est pas toujours bon en stratégie: le cas BCE

-Some key measures that differentiate successful innovative firms from less successful firms -Blackberry Pearl versus Treo 700p: which one is the best?

-You want to know the difference ICTs have made?

-Trouver le bon équilibre avec la gestion financière et la gestion de l'innovation

-Les plus importants marchés pour exporter les TIC (Technologies de l'Information et des Communication)

-Le télétravail (teleworking) est-il une option efficace?

Novembre /November 2006

-Quelques conclusions intéressantes du rapport Industry Surveys: Telecommunications Wireless September 2006

-Les communautés mobiles et le contenu généré par les usagers serait un marché de 13 milliards en 2011

-How to get free training from U.K. Open University and MIT

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

Si vous avez Internet Explorer 7 ou Firefox vous pouvez sélectionner "Ajouter le Flux RSS"

Ainsi, en ajoutant le site dans vos Flux RSS et favoris, vous serez automatiquement informé de l'apparition de nouveaux commentaires. Vous n'avez qu'à cliquer sur le flux RSS "Infocom Analysis" dans vos favoris pour connaître les nouveaux commentaires depuis la dernière fois que vous êtes allé sur le blogue. Ainsi, vous savez automatiquement ce qui est nouveau dans le blogue.

Voici l'index des titres de nos commentaires jusqu'à présent:

Mars / March 2006

-L’économie du savoir et de l’innovation

-Brief history of some major Infocom players

-Strategy-making for infocom industries

-Example of continuous learning in strategy-making

-Les universités corporatives = levier stratégique (inspiré de l’article suivant)

Printemps 2004, Vol 29, numéro 1. Dossier Quand apprendre devient stratégique: de l'université à l'entreprise. Louis Rhéaume et Jean-Michel Viola, Faut-il investir dans une université corporative?7 pages

-Les défis de Michael Sabia de BCE

-Le modèle de convergence chez Rogers Communications

-Converger ou ne pas converger? Bâtir ou acheter l’innovation?

Mai / May 2006

-Bâtir une fortune à la bourse grâce au " hype "

-Une méga-révolution en téléphonie

Juin / June 2006

-La bataille de l'interurbain à rabais sur Internet se corse

-Quelques conseils en fusions et acquisitions

-Les nouvelles tendances de Wired

-Quelles sont les nouvelles tendances majeures selon les CEO de Skype, Microsoft, Cisco et Google?

Juillet / July 2006

Some reflexions from the World Economic Forum of 2006: technology, convergence, strategy and innovation.

-Pourquoi l'innovation est primordiale en télécom

-Investir dans les opportunités de croissance à la Google et les nouvelles tendances en média et publications

-L'adoption des nouveaux services mobile

-Le Quadruple play ou bundle (forfait intégré: Internet, téléphonie fixe, cellulaire et télévision)

Août / August 2006

-Comment réduire ses coûts d'accès à l'Internet et au sans-fil grâce à la technologie Wi-Fi ou Wi-Max

-Le cellulaire devient de plus en plus multifonctionnel

-Faits saillants du sondage 2006 sur l'innovation de Boston Consulting Group

Septembre / September 2006

-Comment profiter de la convergence: les différents types de convergence, les types de consommateurs et les modèles d'affaires.

-La gestion stratégique de l'innovation: la priorité des organisations selon McKinsey

-L'essor du micro-paiement sur cellulaire Why Yahoo (YHOO) is a very interesting stock and a model for several businesses

Octobre 2006 / October 2006

-Capacités d'innovation et capital de savoir dans les PME

-Yahoo Part 2

-Suivre le troupeau n'est pas toujours bon en stratégie: le cas BCE

-Some key measures that differentiate successful innovative firms from less successful firms -Blackberry Pearl versus Treo 700p: which one is the best?

-You want to know the difference ICTs have made?

-Trouver le bon équilibre avec la gestion financière et la gestion de l'innovation

-Les plus importants marchés pour exporter les TIC (Technologies de l'Information et des Communication)

-Le télétravail (teleworking) est-il une option efficace?

Novembre /November 2006

-Quelques conclusions intéressantes du rapport Industry Surveys: Telecommunications Wireless September 2006

-Les communautés mobiles et le contenu généré par les usagers serait un marché de 13 milliards en 2011

-How to get free training from U.K. Open University and MIT

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

Sunday, November 05, 2006

How to get free training from U.K. Open University and MIT

U.K. Open University now offers free basic courses at http://openlearn.open.ac.uk/

For more info see:

http://www.silicon.com/publicsector/0,3800010403,39163505,00.htm

The U. K . university is offering free training like The Massachusetts Institute of Technology (MIT), which is offering basic and "intermediate" courses since 2001 at

http://ocw.mit.edu/index.html

The MIT is offering several courses on many topics. Very interesting to know a new sector or a new discipline. The quality of the content vary widely, and some have decent information. However, these courses are free so there are not well developed. There are mainly explaining the basic concepts of a topic. For example, it is good to start learning the basics of a new language or a new technology.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

Thursday, November 02, 2006

Les communautés mobiles et le contenu généré par les usagers serait un marché de 13 milliards en 2011

Un rapport de novembre 2006 de Informa Telecoms & Media pour le Mobile Entertainment Forum www.m-e-f.org prévoit que le marché des communautés mobiles et du contenu généré par les usagers aurait une valeur de 13 milliards dès 2011, avec les photos et les chats comme principaux services offerts.

L'essor exponentiel de sites comme MySpace, Bebo et YouTube démontre clairement une demande significative pour des services d'interaction sociale sur ordinateur, mais aussi par sans-fil.

De plus en plus de sans-fil intègre caméra pour les photos et les vidéos. En 2006, 46 millions de vidéos seront soumit sur des sites comme SeeMeTV ou YouTube à partir de cellulaires, pouvant aller jusqu'à environ 198 millions en 2011.

L'option permettant aux usagers de coter et recommander aux autres membres de la communauté le contenu stimule la demande pour ces types de contenu. Les opportunités de vente croisées vont se multiplier.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

Wednesday, November 01, 2006

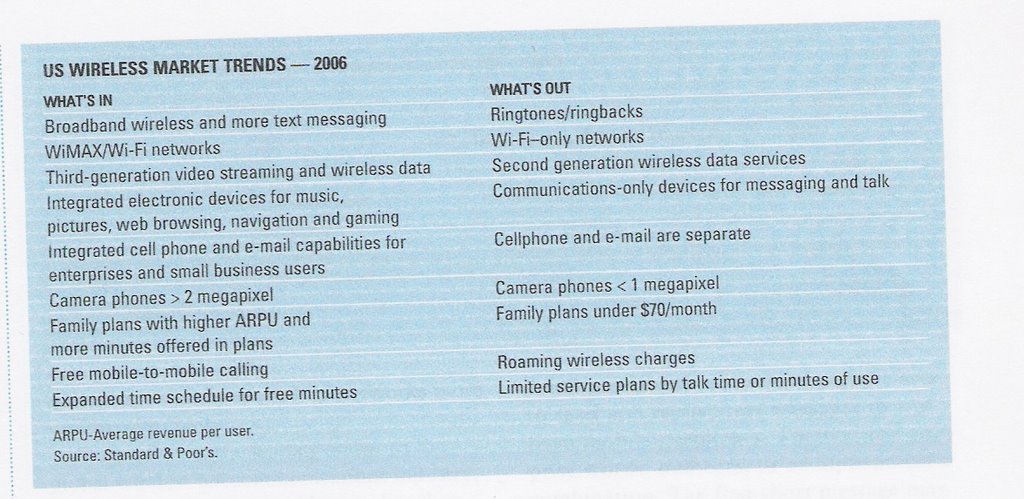

Quelques conclusions intéressantes du rapport Industry Surveys: Telecommunications Wireless September 2006

Voici 5 conclusions intéressantes du rapport Industry Surveys: US Telecommunications Wireless September 2006 de Standard & Poor's.

1- Le sans fil commence à remplacer sérieusement le filaire

Chez les Américains de 18-24 ans, 38% utilisent seulement le sans-fil. D'ici le début de 2007, 14% des abonnés seront exclusivement sans-fil.

2-Le SMS (messagerie texte) prend du momentum

33% des 25-34 ans utilisent le SMS régulièrement, 62% des 18-24 ans. 37% des abonnés américains en ont envoyés versus 69% en France, 80% en Allemagne et 85% en Grande-Bretagne. En Europe et en Asie le SMS coûte souvent moins cher qu'un appel par cellulaire.

3-Le Wi-Fi devient une menace sérieuse aux opérateurs sans-fil

Des compagnies comme Earthlink vont offrir des téléphones Wi-Fi avec des tarifs allant jusqu'à 20% du coût des compétiteurs.

4-Les MVNO (opérateurs sans fil sans infrastructure) ont des croissances très inégales

Les 3 premiers MVNO aux USA (Virgin, TracFone et Boost Mobile) s'accaparent 65% du marché MVNO. Les autres comme ESPN et Disney ont plus de difficulté. ESPN Mobile va même fermer ses portes.

5- Les tendances in & out

On y retrouve entre autre l'élément multifonctionnel du cellulaire comme élément in

Voir tableau en haut.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

http://www.infocomintelligence.com/

Sunday, October 29, 2006

Le télétravail (teleworking) est-il une option efficace?

Le télétravail prend de plus en plus d'ampleur à travers le monde. De nombreux travailleurs du savoir utilisent maintenant cette forme de travail. Quels en sont les bénéfices et les désavantages?  British Telecom a été capable de quantifier certains bénéfices. Ainsi, le télétravail permet des économies importantes en voyagement (hotel, transport), il augmente la productivité de 20% par télétravailleur et réduit de 9 jours (en moyenne pour l'année) les journées d'absence au travail. À cela nous pouvons ajouter, l'effet bénéfique pour l'environnement et le stress de ne pas utiliser sa voiture (ou le métro), pour aller travailler. Dans certaines agglomérations l'économie de temps pour le voyagement peut aller jusqu'à 3 heures par jour, élément non négligeable.

British Telecom a été capable de quantifier certains bénéfices. Ainsi, le télétravail permet des économies importantes en voyagement (hotel, transport), il augmente la productivité de 20% par télétravailleur et réduit de 9 jours (en moyenne pour l'année) les journées d'absence au travail. À cela nous pouvons ajouter, l'effet bénéfique pour l'environnement et le stress de ne pas utiliser sa voiture (ou le métro), pour aller travailler. Dans certaines agglomérations l'économie de temps pour le voyagement peut aller jusqu'à 3 heures par jour, élément non négligeable.

D'un autre côté, le télétravailleur n'a pas beaucoup de contacts sociaux directs et a moins d'opportunités d'avancement s'il fait du télétravail à temps plein. Toutefois, pour plusieurs les avantages du télétravail surpassent largement les désavantages. Le télétravail à temps partiel peut être une bonne solution pour certains, permettant la souplesse d'horaire de travail et de profiter des technologies TIC, tout en gardant des contacts sociaux au travail.

Pour British Telecom, le télétravail permet à la firme d'avoir un taux de roulement du personnel plus faible que l'industrie. Cela est plus frappant du coté des femmes qui reviennent sur la marché du travail après la maternité, la flexibilité du télétravail leur permet de mieux concilier travail et famille par exemple.

Pour les travailleurs du savoir, l'environnement de travail au bureau peut être assez bruyant et sujet à plusieurs interruptions. Un milieu de travail plus calme qui laisse place à plus de créativité comme le domicile, peut s'avérer très bénéfique.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

British Telecom a été capable de quantifier certains bénéfices. Ainsi, le télétravail permet des économies importantes en voyagement (hotel, transport), il augmente la productivité de 20% par télétravailleur et réduit de 9 jours (en moyenne pour l'année) les journées d'absence au travail. À cela nous pouvons ajouter, l'effet bénéfique pour l'environnement et le stress de ne pas utiliser sa voiture (ou le métro), pour aller travailler. Dans certaines agglomérations l'économie de temps pour le voyagement peut aller jusqu'à 3 heures par jour, élément non négligeable.D'un autre côté, le télétravailleur n'a pas beaucoup de contacts sociaux directs et a moins d'opportunités d'avancement s'il fait du télétravail à temps plein. Toutefois, pour plusieurs les avantages du télétravail surpassent largement les désavantages. Le télétravail à temps partiel peut être une bonne solution pour certains, permettant la souplesse d'horaire de travail et de profiter des technologies TIC, tout en gardant des contacts sociaux au travail.

Pour British Telecom, le télétravail permet à la firme d'avoir un taux de roulement du personnel plus faible que l'industrie. Cela est plus frappant du coté des femmes qui reviennent sur la marché du travail après la maternité, la flexibilité du télétravail leur permet de mieux concilier travail et famille par exemple.

Pour les travailleurs du savoir, l'environnement de travail au bureau peut être assez bruyant et sujet à plusieurs interruptions. Un milieu de travail plus calme qui laisse place à plus de créativité comme le domicile, peut s'avérer très bénéfique.

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

Les plus importants marchés pour exporter les TIC (Technologies de l'Information et des Communication)

Le Canada est le 12e exportateur mondial de TIC (2004). Le graphique suivant est intéressant aussi pour démontrer les plus grands marchés d'importance en terme d'importation de TIC. Des opportunités d'exportation pour les firmes canadiennes en TIC.

Le secteur des TIC a pris un essor remarquable dans plusieurs régions mondiales. La croissance de la période 1995-2003 vs 1989-1995 est plus frappante en Amérique latine, en Europe de l'Est, en Afrique du Nord/Moyen-orient et en Chine. Le secteur des TIC devient une composante majeure de la croissance économique de ces régions.

Tableaux tiré du:

WORLD TELECOMMUNICATION / ICT DEVELOPMENT REPORT

Measuring ICT for Social and Economic Development, 2006

Louis Rhéaume

Infocom Intelligence

www.infocomintelligence.com

infocom@videotron.ca

Le secteur des TIC a pris un essor remarquable dans plusieurs régions mondiales. La croissance de la période 1995-2003 vs 1989-1995 est plus frappante en Amérique latine, en Europe de l'Est, en Afrique du Nord/Moyen-orient et en Chine. Le secteur des TIC devient une composante majeure de la croissance économique de ces régions.

Tableaux tiré du:

WORLD TELECOMMUNICATION / ICT DEVELOPMENT REPORT

Measuring ICT for Social and Economic Development, 2006

Louis Rhéaume

Infocom Intelligence

www.infocomintelligence.com

infocom@videotron.ca

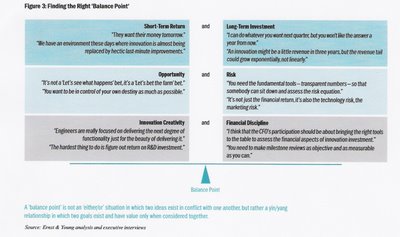

Trouver le bon équilibre avec la gestion financière et la gestion de l'innovation

Un rapport de Ernst & Young soulevait l'idée qu'il y a très peu de formations et de rapports qui parle du rôle important des gestionnaires financiers dans le processus de gestion de l'innovation, particulièrement dans les entreprises technologiques.

Ernst & Young a fait un sondage et suggère 3 grandes préoccupations des CFO et chef des finances en gestion de l'innovation:

1-Le dilemme rendement court terme versus long-terme

2-La gestion des risques versus des opportunités

3-La créativité dans l'innovation versus la discipline financière

Il en ressort du sondage qu'à l'heure où l'innovation devient de plus en plus critique, les CFOs peuvent apporter plus de rigueur au processus de gestion de l'innovation tout en ayant un regard plus impartial.

Tiré du rapport:

Balance Point: Bringing discipline to investment in innovation and growth, Ernst & Young

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

Ernst & Young a fait un sondage et suggère 3 grandes préoccupations des CFO et chef des finances en gestion de l'innovation:

1-Le dilemme rendement court terme versus long-terme

2-La gestion des risques versus des opportunités

3-La créativité dans l'innovation versus la discipline financière

Il en ressort du sondage qu'à l'heure où l'innovation devient de plus en plus critique, les CFOs peuvent apporter plus de rigueur au processus de gestion de l'innovation tout en ayant un regard plus impartial.

Tiré du rapport:

Balance Point: Bringing discipline to investment in innovation and growth, Ernst & Young

Louis Rhéaume

Infocom Intelligence

infocom@videotron.ca

www.infocomintelligence.com

Wednesday, October 25, 2006

You want to know the difference ICTs have made?

Try to live without them...

The difficulty of measuring General Purpose Technologies

Like electrical power before it, ICTs have been recognized as a "General Purpose Technology" (GPT) that transforms economic relations, enhances productivity and creates new services and markets. GPTs have the following three characteristics:

Pervasiveness: GPTs spread to most sectors. This suggests that impacts should be measured at a higher level than the firm or disaggregated sectors. Higher levels of aggregation internalise the externalities or spill-over impacts that arise at low levels of aggregation.

Improvement: GPTs get better over time and, hence, should keep lowering the costs of its users. In fact, one of the problems associated with the study of ICTs is that they are constantly evolving. Apart from making quality adjustments for improvements in current technology, new technologies will emerge. ICTs are a moving target.